עלות תועלת

שאול אמסטרדמסקי

עלות תועלת

//

שאול אמסטרדמסקי

משילות? בולשיוט!

הפארסה הביזיונית סביב רפורמת ביטוחי הבריאות מסבירה גם את עליית מחירי החלב, ועוד שלל שיבושים שבדרך. כך נראית ממשלה שפשוט לא מתפקדת

מוסף כלכליסט | 04.05.23

להאזנה לכתבה

הוקלט על ידי הספרייה המרכזית לעיוורים ולבעלי לקויות קריאה

1

בחודש האחרון הטיקטוק שלי התמלא בסרטונים של סוכני ביטוח. עוד ועוד סוכנים סיפרו לי בלהט גדול ובנפנופי ידיים, ש־1 במאי מגיע, ואם אני לא אזדרז, אם לא אצור קשר איתם ממש עכשיו, הרפורמה בביטוחי הבריאות של משרד האוצר תיכנס לתוקף, ואני כבר לא אוכל לקנות ביטוח בריאות מהסוג הישן, בטעם של פעם.

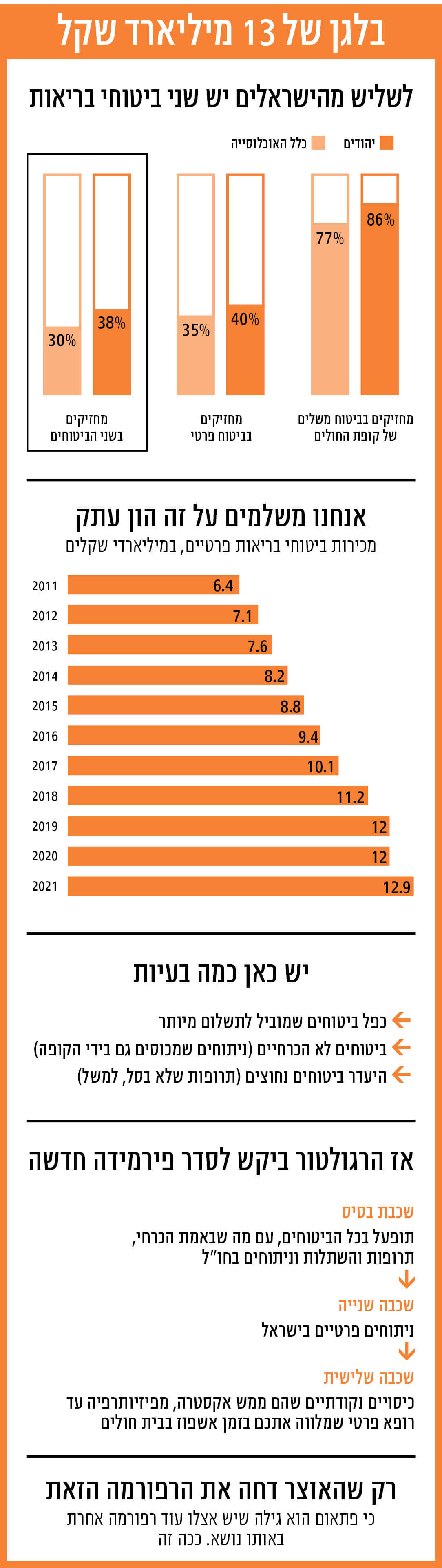

ביטוחי הבריאות בישראל הם תעשייה ענקית, שנוגעת בחייהם של מיליוני ישראלים ומפרנסת עשרות אלפים מהם, ישירות או בעקיפין. ויש בה המון המון כסף. ב־2021, השנה האחרונה שיש נתונים לגביה, הביטוחים האלה נמכרו ביותר מ־13 מיליארד שקל.

חלק מזה שהתעשייה הזאת מנופחת כל כך נובע מהעובדה שהרבה מאוד אנשים מחזיקים ביטוחים כפולים. הם יכולים לקבל שירותים מסוימים גם בביטוח המשלים של קופת החולים, גם בביטוח פרטי, ואולי גם בביטוח דרך מקום העבודה. הם משלמים מלא, וסתם. כל תעשיית הביטוח מושתתת על תמהיל מדויק של היגיון וחרדות, ובמקרה של בריאות חלקן של החרדות מזנק. ויכול להיות שאנשים בכלל לא משלמים על הדבר הנכון, ועלולים לגלות את זה ברגע קשה.

אז כדי לצמצם את הכפילויות, כדי שנשלם פחות ועל מה שבאמת צריך, נולדה הרפורמה בביטוחי הבריאות, שנועדה לעשות לצרכנים סדר במה חשוב ומה לא, כדי שיוכלו להחליט נכון על מה לשלם. נשמע טוב, ועובדים על זה ברצינות כבר שנים. במרץ 2022, תחת הממשלה הקודמת, הרפורמה הושלמה, והיתה אמורה להיכנס לתוקף בדצמבר. ואז היא נדחתה לינואר. ואז ל־1 במאי. והשבוע, בדקה ה־90, רשות שוק ההון נאלצה לדחות אותה שוב. לדצמבר. בלי נדר.

למה? כי התברר שלצד הרפורמה הזאת בביטוחי הבריאות, יש בעצם עוד רפורמה בביטוחי הבריאות. ושתיהן של האוצר. חלם מוחלט. את האחת קידמה רשות שוק ההון, הרגולטור של הביטוח, את השנייה מקדם אגף התקציבים (עם משרד הבריאות) במסגרת חוק ההסדרים, והיא נועדה לחסוך כסף לקופות החולים וכך בעקיפין לחסוך גם קצת לצרכן (כששני ביטוחים מכסים אותו דבר, חברת הביטוח היא שתשלם ולא הקופה).

כולם ידעו שיש שתי רפורמות. כולם ידעו שהן לא מתיישבות זו עם זו. כולם ידעו שלוחות הזמנים לא מסתדרים. כולם גם ידעו שכל זה הולך לשגע את השוק ואת הצרכנים, באופן שאשכרה יכול לפגוע לא רק בכיס שלהם אלא גם בבריאות שלהם. ובכל זאת השקיעו אינספור שעות עבודה בשתי הרפורמות האלה, הראשונה היא ממש רפורמת ענק שהשוק מתכונן אליה כבר כמה שנים, בהשקעה גדולה מאוד - ואז עצרו הכל.

איך לעזאזל זה קרה? זו דוגמה מושלמת לאיך מתנהלת המדינה בחודשים האחרונים. הנה הסיפור.

אף אחד לא מנהל את המדינה. רפורמות חשובות שמוכנות לא מתבצעות. אין מי שיכין רפורמות חשובות חדשות. גם החלטות קטנות יותר לא מתקבלות. מצב הפוך לגמרי ממשילות

2

הרפורמה המרכזית בביטוחי הבריאות נולדה בימי הממונה הקודם על שוק ההון, ד"ר משה ברקת. ברקת הבין שבשוק הספציפי הזה עודף היצע ועודף מידע משרתים מעט מאוד צרכנים, ומבלבלים, אפילו פוגעים, בכל השאר. כי כשיש שפע אדיר עם המון תתי־סעיפים, הרחבות והחרגות שנוגעים בחרדות הכי גדולות שלנו, הסיכוי שנצליח לקנות את הביטוח הטוב ביותר עבורנו קטן מאוד. זה כמו מדף דגני הבוקר בסופרמרקט שעולה על גדותיו, רק שכאן הוא מתפקע מרשימת מחלות, ניתוחים וטיפולים מצילי חיים. מי יודע מה לבחור.

כך נולדה הרפורמה הנוכחית, שמטרתה לתעדף לאזרחים טוב יותר אילו ביטוחים הם באמת צריכים.

הסיפור הוא כזה: ל־40% מהציבור יש היום ביטוח בריאות פרטי. הנפוץ שבהם הוא זה שמבטיח להם לקנות ניתוח פרטי, במקום לחכות חודשים לניתוח במערכת הציבורית. אבל אף על פי שהוא הנפוץ ביותר — זה לא ביטוח הבריאות החשוב ביותר. חשוב יותר להחזיק ביטוח תרופות מצילות חיים שאינן בסל הבריאות, ביטוח השתלות בחו"ל וביטוח ניתוחים וטיפולים בחו"ל, אבל אלה כאמור נפוצים פחות.

אז הרפורמה ביקשה לסדר את הכל לפי שכבות — מהביטוחים ההכרחיים יותר עד אלה שהם ממש אקסטרה. פירמידה ברורה. שכבת הבסיס תהיה פוליסה אחידה לכל החברות (ההבדל יהיה במחיר ובשירות בלבד, ולא בכיסוי עצמו) — של תרופות והשתלות וניתוחים בחו"ל. מי שירצה יוכל לקנות שכבה נוספת, שתאפשר ניתוחים פרטיים (בכמה וריאציות של תשלום). מעליה, בשכבה האחרונה, יהיו שלל הרחבות נוספות, מפיזיותרפיה עד רופא פרטי שמלווה אתכם בזמן אשפוז בבית חולים.

בשוק שמתבסס על חברות שמפחידות צרכנים — או על הפחדים שהצרכנים מביאים מהבית — סדר פשוט כזה חשוב מאוד. הוא יכול לנתק את הנהירה הישראלית לביטוחי הניתוחים; לא כי לא נצטרך לפעמים ניתוח, אלא כי כבר יש לנו כזה ביטוח. בביטוח המשלים של קופת החולים, שרוב מוחץ (כ־90% מהיהודים, כ־70% מהאוכלוסייה הכללית) מהישראלים מחזיקים בו ממילא, יש אפשרות לקצר את ההמתנה לניתוח. מי שירצה לקנות עוד ביטוח ניתוחים כזה מוזמן, אבל הרגולטור ביקש להבהיר לכל השאר שזה לא העיקר.

ברפורמה היו עוד מהלכים לסידור השוק, והיא באמת היתה מהלך חשוב. ונכון לעכשיו, היא לא יוצאת לפועל.

מקור: הלמ"ס (סקר חברתי 2019), הממונה על שוק ההון

3

היא לא יוצאת לפועל כי בינתיים, על הדרך, נולדה עוד רפורמה, שנמצאת עכשיו בדיוני חוק ההסדרים בכנסת.

הרפורמה הזו, השנייה, יוצאת מנקודת מבט דומה, אבל עובדת אחרת. מנכ"ל משרד הבריאות הקודם, פרופ' נחמן אש, ואנשי אגף התקציבים החליטו שקודם כל צריך לעשות סדר בכפל הביטוחים, שכאמור בא לידי ביטוי בעיקר בסעיף הניתוחים, ואחר כך לסדר את מה שיישאר. אם רפורמת הפירמידה היתה פשוטה להבנה, כאן העניין קצת מסתבך: הרפורמה הזו קובעת שאם צרכן מחזיק שני ביטוחים ומגיע לניתוח, קודם חברת הביטוח תשלם, ואז הקופה תשלים את ההפרש, אם יהיה כזה. היום זה הפוך: קופות החולים משלמות ומפסידות, בשעה שחברות הביטוח מרוויחות. ואת זה האוצר רוצה לתקן. הדאגה כאן היא לקופות החולים, לחסוך להן כסף. זה יוזיל קצת את הביטוח המשלים לצרכנים, אבל הצרכן כאן הוא לא העיקר, ומבחינתו כל העניין יישאר שקוף למדי. הוא עדיין עלול לשלם כפול.

כשאגף התקציבים התחיל לקדם את העניין, רשות שוק ההון התנגדה: יש לה כבר רפורמה משלה, היא אמורה לטפל גם בבעיה הזו, ולמה גוף שלא אמון על הנושא מביא פתאום רפורמה אחרת, רגע לפני שמהלך יותר רחב ומבוסס אמור להיכנס לתוקף? מה הקטע?

4

העניין הוא שאף אחד לא מנהל את המדינה הזאת.

באוגוסט 2022 משה ברקת התפטר, שנה לפני תום הקדנציה שלו ברשות שוק ההון, חודשיים אחרי שהממשלה הקודמת התפרקה והיה ברור שהולכים לבחירות. לברקת נמאס: הוא הבין שבמצב כזה אי אפשר להיות רגולטור אפקטיבי. הוא עזב באוקטובר, לפני שמונה חודשים. מאז לא מונה לו מחליף. לשר האוצר בצלאל סמוטריץ' לא בוער שום דבר. הרשות עדיין פועלת תחת ממלא מקום, סמוטריץ' עצמו ממילא לא מכהן כשר אוצר במשרה מלאה, והבלגן חוגג.

זה, אגב, לא המינוי היחידי שמתעכב. ראש רשות המסים ערן יעקב אמור לפרוש בחודש הבא, ועוד אין מחליפה. ראשת רשות ניירות ערך ענת גואטה פרשה בחודש שעבר, ועדיין לא נבחר ראש חדש. בדצמבר תסתיים כהונתו של נגיד בנק ישראל פרופ' אמיר ירון, כנראה המינוי המקצועי הכלכלי החשוב בישראל, ולא ברור אם הכהונה תוארך או שצריך לחפש מחליף.

כשכך מתנהלים, רפורמות חשובות שכבר מוכנות לא מתבצעות. אל תצפו שמישהו יכין רפורמות חשובות חדשות. גם החלטות קטנות יותר לא מתקבלות. הממשלה לא מתפקדת. וכשהמגזר הציבורי לא עובד, זה כמובן משגע גם את השוק הפרטי. דיברו איתנו על משילות? אנחנו נמצאים במצב הפוך לגמרי ממשילות. יותר בכיוון של פשילות, תלישות, קלישות, בולשיוט.

5

איך כל זה פוגע בנו?

קודם כל, כשלא עושים לציבור סדר בביטוחים, פחות אנשים נהנים מהכיסוי שמתאים להם. יכול להיות שיש להם כיסוי לניתוח פרטי, אבל בזמן אמת קשה במיוחד הם יגלו שאין להם איך לממן את התרופה. הרגולטור ניסה לעזור, אבל לא נתנו לו. שנית, זה יכול לפגוע גם במי שלא נקלע חלילה למצב בריאותי מורכב. נניח שסרטוני ההפחדה של סוכני הביטוח הציפו גם את הטיקטוק שלכם, או את הפייסבוק או האינסטוש או ההודעות בטלפון, ושכנעו אתכם לקנות מהר את הביטוח הישן, בטענה שהוא מכסה אתכם באופנים שכבר לא תוכלו להשיג (זה לא נכון). אז קניתם - ורוב הסיכויים שתשלמו עליו מאות שקלים בחודש עוד שנים קדימה, פשוט כי לכולנו קשה פסיכולוגית לבטל ביטוח בריאות שכבר עשינו. הרי יום אחרי שתבטלו אותו, משהו יקרה, נכון?

בקיצור, הציבור שוב הפסיד, ולאף אחד לא אכפת. כך נראית ההתנהלות של הממשלה הזאת. ביטוחי הבריאות הם רק משל. הם סיפור אחד מאלף על מה קורה כשהממשלה מתעקשת להתמקד רק בדבר אחד, על חשבון כל השאר. בדיוק כמו שאף אחד שם לא נערך לעלייה הצפויה מראש של מחירי החלב, למשל. לא כי הם לא ידעו — אלא כי לא אכפת להם. היום זה החלב וביטוחי הבריאות, מחר זה יהיה משהו בתחומה של רשות ניירות ערך שאין לה ראש קבוע, או משהו הרבה יותר גרוע. קצת מפחיד לחשוב לאן זה עוד יגיע.

הכותב הוא עיתונאי כאן חדשות