ההפרעה

//

סופי שולמן

//

איור: איתי רווה

ההפרעה

סופי שולמן

איור: איתי רווה

פוליסה מן העתיד

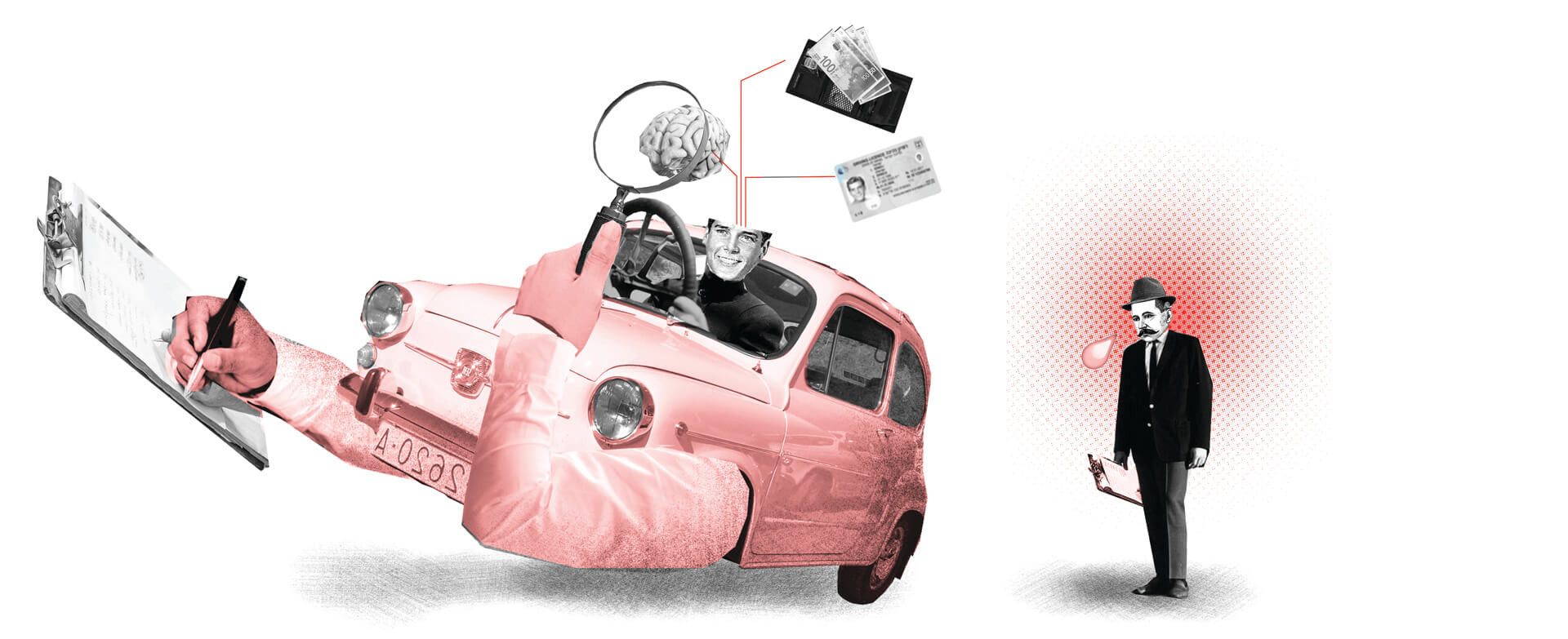

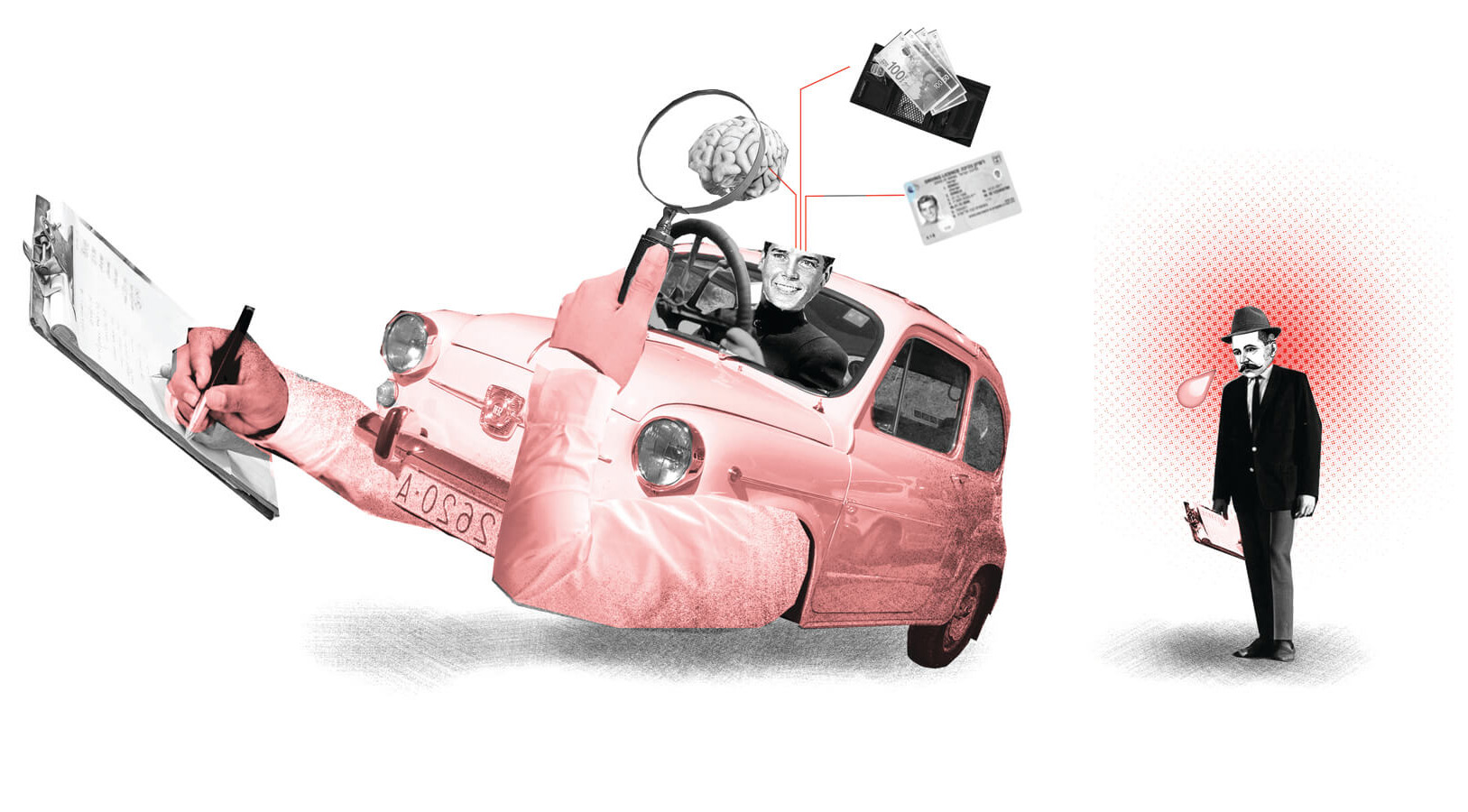

על הכוונת: אולי לא חייבים את כל עובדי חברות הביטוח ושמאי הרכב

לענף הביטוח נדרש זמן להתמודד עם השיבוש הטכנולוגי הגדול שהיכה בו, ושהפך את הסוכנים לכמעט מיותרים בשיווק פוליסות דירה ורכב. כיום גם חברות גדולות מוכרות ביטוחים אונליין, אבל בפתח כבר אורבת להן ההפרעה הבאה, זו שתטלטל את השמאים, אנשי החיתום והמטפלים בתביעות. כי מעבר להצעות ביטוח מוזלות באינטרנט ולאתרי השוואת מחירים, יש עוד אופק שלם בתחום ה־Insurtech. שלל סטארט־אפים עוסקים בהיבטים מורכבים יותר של ביטוח, למשל באיסוף מידע מפורט לייצור פוליסה מותאמת אישית, כמו בחד־הקרן למונייד, שהקימו ישראלים בניו יורק; ביג דאטה ואלגוריתמים שמאפשרים טיפול מזורז בתביעות ותשלום מהיר; וגם כלים חכמים לבדיקת רכב שיכולים לצמצם ניסיונות הונאה קטנים — ולהפוך את השמאים להרבה פחות נדרשים ואת המוסכניקים להרבה יותר שקופים.

חברת הביטוח האמריקאית Root למשל היא אחת הבולטות בתחום, ובקיץ האחרון גייסה 350 מיליון דולר לפי שווי של 3.65 מיליארד דולר. רוט מציעה רק ביטוחי רכב: האפליקציה שלה שולחת את הנהג ל"טסט" קטן — מלווה אותו כשהוא נוהג, עוקבת אחרי מהירות הנסיעה, אופי הפניות, מספר הבלימות והשימוש בטלפון. את הממצאים היא משקללת עם נתונים אישיים נוספים של הנהג, ומחשבת מחיר פוליסה ייחודי שמותאם רק לו.

החברות החדשות יותר שמזנבות ב־Root מנסות לקחת את העניינים עוד צעד קדימה, ומשלבות באפליקציה כלים שמתבססים על חיישני הטלפון, מזהים תנודות חריגות ומסוגלים לזהות אם הרכב המבוטח היה מעורב בתאונה — ואז ליצור קשר מיידי עם הנהג, עוד לפני שהוא מתחיל להפוך את תא הכפפות בחיפוש אחר הפוליסה, ולהורות לו מה לעשות.

האיום העיקרי על האידיליה בין המבוטח לחברה המבטחת, גם אם היא רוצה להיות חדשנית וזריזה, הוא האופי האנושי, שנוטה לעתים להונאות. לכן ענף שלם בתוך האינשור־טק עוסק במניעה של הונאות ביטוח, לא באמצעות חוקרים אלא באמצעות, שוב, ביג דאטה ובינה מלאכותית. השיטות הפשוטות הן איסוף מידע ברשתות החברתיות, אבל כלים חכמים יותר נמצאים בפיתוח כל הזמן. אחד הסטארט־אפים המסקרנים בנישה הזאת הוא Click-Ins הישראלית, שהוקמה ב־2014 בידי אנשים מענף הביטוח וממודיעין, ושמשתמשת בשיטות מעולמות הביון כדי לזהות הונאות. המערכת שלה, שכבר מופעלת בידי כמה חברות ביטוח, מסוגלת לסרוק את המכונית מבחוץ ובאמצעות ראייה ממוחשבת ודיפ לרנינג לזהות אילו חלקים הוחלפו, כך שלא יהיה אפשר להסתיר תאונות או לנפח עלויות.

אבל גם הונאות ביטוח הן לא העיקר; הגביע הקדוש בתחום הוא הטיפול בתביעות. "כיום הטיפול בתביעה ממוצעת בתחום הרכב נמשך שלושה שבועות, כשברור לכולם שאפשר לגמור את הכל בשעתיים", מסביר סמי ברקוביץ', סמנכ"ל מערכות מידע בהכשרה חברה לביטוח, שמנסה להכניס את הטכנולוגיה גם לתביעות בתחום הרכב. כיום התהליך דורש לא מעט שעות עבודה אנושיות, פינג פונג מתיש וממושך בין המוסך, השמאי וחברת הביטוח, ולא מעט עצבים של הלקוח. אבל רבות מהתביעות בתחום הרכב הן פשוטות, רוטיניות, דומות זו לזו. לכן, בפועל, אין סיבה שאלגוריתם לא יקבע את גובה התשלום המקובל על סמך כל התביעות הדומות הקודמות, שעלותן כבר ידועה, והכסף יועבר במהרה. ב־Root למשל מבטיחים שמספיק להעלות לאפליקציה תמונות של הרכב אחרי תאונה, והכסף כבר בדרך. גם אם יש פספוס מסוים שמגביר את הוצאות החברה, זה עדיין זול יותר מלהעסיק עוד ועוד עובדים שיפשפשו בתביעות ויתמחרו בעצמם.

התחום הכי אפור מושך סלבס

ההפתעה הגדולה באינשור־טק היא העובדה שהטכנולוגיה הופכת את הביטוח לסקסי. כל כך סקסי, עד שבחברתEthos Life השקיעו בין השאר ג'יי זי, וויל סמית, רוברט דאוני ג'וניור וקווין דוראנט. הארומה החברתית — מכירת ביטוח חיים למי שעד כה לא זכה לו והעלאת שיעור האמריקאים שמחזיקים ביטוח כזה — מתגלה ככוח משיכה משמעותי, לפחות כרגע.

ויש עוד גוונים שנוספים לתחום, כאלה שיכולים לחולל שינוי רחב. Ethos Life האמריקאית מנסה לרכוב על הגל החברתי עם ביטוח חיים נגיש לכולם, כמעט ללא תהליך של חיתום או בדיקה רפואית — בארצות הברית, שבה לחצי מהבוגרים אין ביטוח חיים, מדובר בלא פחות ממהפכה. האתר של החברה מבקש מהלקוח פרטים אישיים, ובתוך עשר דקות כבר מספק הצעת מחיר ומאפשר קנייה של הפוליסה — להבדיל מהתהליך הרגיל שנמשך שבועות, עם הצהרות בריאות, לעתים גם בדיקות וכן הליכי חיתום שמתמחרים את הפוליסה לפי מצבו הרפואי של המבוטח. האותיות הקטנות: הקונה בוחר מראש את תקופת הכיסוי, מ־10 שנים עד 30 שנה.

השווי של אתוס לייף מוערך כבר בחצי מיליארד דולר, והיא זוכה להשקעות של סלבס (ראו מסגרת) וקרנות מובילות כמו סקויה, אקסל וזו של גוגל, וכן בנק ההשקעות גולדמן זאקס. אבל חרף ההתלהבות, יש כאן מקרה מבחן מעניין: האם טכנולוגיה פשוטה ומחיר זול יכולים להתאים לכל מוצר ביטוחי, גם מורכב למדי? מכירת ביטוחים היא הקצה הקל של הסיפור, אבל השאלה היא מה יקרה כשבעתיד תביעות ביטוח חיים יתחילו להגיע לחברה, בזו אחר זו.

ויש עוד שאלה עקרונית וכללית שמלווה את התחום: האם חברות הביטוח החדשניות יכולות לשרוד כגופים עצמאיים, שמספקים שירות להמוני לקוחות ומטפלים בתביעות ומשלמים כסף? או שגם הסטארט־אפים האלה יודעים שבסופו של דבר עתידם נמצא בענקיות הביטוח הקיימות, שיקנו את כל המתחרים הצעירים והחדשניים ויהפכו אותם לחטיבות הדיגיטליות שלהן, במקום לטרוח לפתח כלי ביטוח טכנולוגיים בעצמן?