עושה לבתה

//

רוני דורי

//

צילום: נדב נויהוז

"גבר ממוצע ימות עם יותר מדי כסף, ואשה ממוצעת תמות עם פחות מדי כסף"

לסאלי קרוצ'ק, מי שהיתה האשה החזקה ביותר בוול סטריט, נמאס לראות איך שוק ההון מלא בגברים שעוזרים לגברים אחרים להתעשר, בעוד נשים שעובדות קשה כל חייהן יוצאות לפנסיה בלי כלום. אז היא החליטה לייסד תחום חדש ולהקים חברת השקעות מהפכנית לנשים: "הטעות הכי גדולה של נשים היא שהן לא משקיעות מספיק. כי סטטיסטית, כשהן כבר עושות זאת, הן מרוויחות יותר מגברים"

עושה לבתה

רוני דורי

צילום: נדב נויהוז

"גבר ממוצע ימות עם יותר מדי כסף, ואשה ממוצעת תמות עם פחות מדי כסף"

לסאלי קרוצ'ק, מי שהיתה האשה החזקה ביותר בוול סטריט, נמאס לראות איך שוק ההון מלא בגברים שעוזרים לגברים אחרים להתעשר, בעוד נשים שעובדות קשה כל חייהן יוצאות לפנסיה בלי כלום. אז היא החליטה לייסד תחום חדש ולהקים חברת השקעות מהפכנית לנשים: "הטעות הכי גדולה של נשים היא שהן לא משקיעות מספיק. כי סטטיסטית, כשהן כבר עושות זאת, הן מרוויחות יותר מגברים"

"גבר ממוצע ימות עם יותר מדי כסף, ואשה ממוצעת תמות עם פחות מדי כסף"

קרוצ'ק. "במשך שנים אמרו לי: 'למה לא תקימי חברת השקעות לנשים?', והייתי עונה להם: 'זה רעיון מטופש'. כי גם אני חונכתי לחשוב על עסקים לנשים כעל ליגה נמוכה"

להאזנה לכתבה

הוקלט על ידי הספרייה המרכזית לעיוורים ולבעלי לקויות קריאה

מוסף כלכליסט | 25.08.22

"

בוקר אחד מרחתי מסקרה, ופתאום היתה לי הארה", נזכרת סאלי קרוצ'ק (Krawcheck), מי שכונתה בעבר "האשה החזקה ביותר בוול סטריט". "פתאום זה הכה בי, שמשבר קרנות הפנסיה בארצות הברית הוא למעשה סוגיה מגדרית, כי יש לו יותר סיכוי להשפיע באופן שלילי על נשים. ברמה היסודית ביותר — גבר ממוצע ימות עם יותר מדי כסף, ואשה ממוצעת תמות עם פחות מדי כסף. זו המציאות משום שאנחנו חיות יותר, ומכניסות פחות כסף. אז החלטתי שאני חייבת לעזור לנשים לצבור ולבסס הון".

קרוצ'ק (57) מבינה דבר או שניים בהשקעות. היא מגיעה מהצמרת הגבוהה ביותר של עולם הפיננסים הקשוח של אמריקה, ולאורך הקריירה ניהלה את בית ההשקעות סמית בארני של סיטיגרופ — במקביל להיותה סמנכ"לית הכספים בסיטיגרופ עצמו — ואחר כך עמדה בראש מריל לינץ', לאחר שזה נרכש בידי בנק אוף אמריקה. היא היתה חברה קבועה ב"רשימות כוח" של וול סטריט, ונכללה ברשימת המשפיעים הגלובליים של "טיים" והמשפיעים מתחת לגיל 40 של "פורצ'ן".

וקרוצ'ק גם מבינה דבר או שניים בפערים מגדריים בוול סטריט, כמי שלאורך הקריירה נדרשה שוב ושוב להוכיח את עצמה ולשמור על מעמדה בעולם של גברים רבי כוח. לכן כשהחליטה לשפר את מצבן של נשים ולסייע להן לצבור יותר הון — ומתוקף זאת גם יותר כוח — היא ויתרה על יתר עיסוקיה ויצאה לנהל את המהפכה שלה.

בלב המהפכה נמצאת Ellevest, פלטפורמת השקעות דיגיטלית לנשים, שכבר מנהלת כיום 1.5 מיליארד דולר. האפליקציה של אלווסט מבוססת על אלגוריתם שמשקלל את כל הקריטריונים של המשקיעה למציאת פורטפוליו השקעה בהתאמה, כולל בחירת קרן פנסיה וביטוחי חיים. היא גם מציעה קורסים פיננסיים, קואוצ'ינג לקריירה וקהילה תומכת. מטרת־העל שלה היא "למחוק את פערי העושר המגדריים (Gender Wealth Gap)".

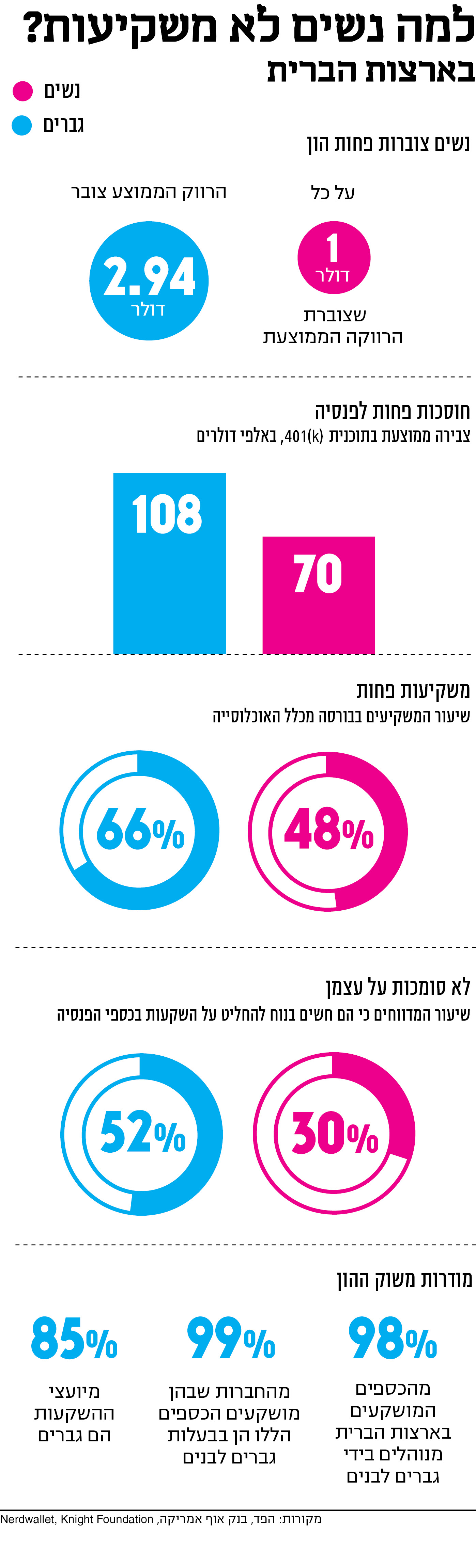

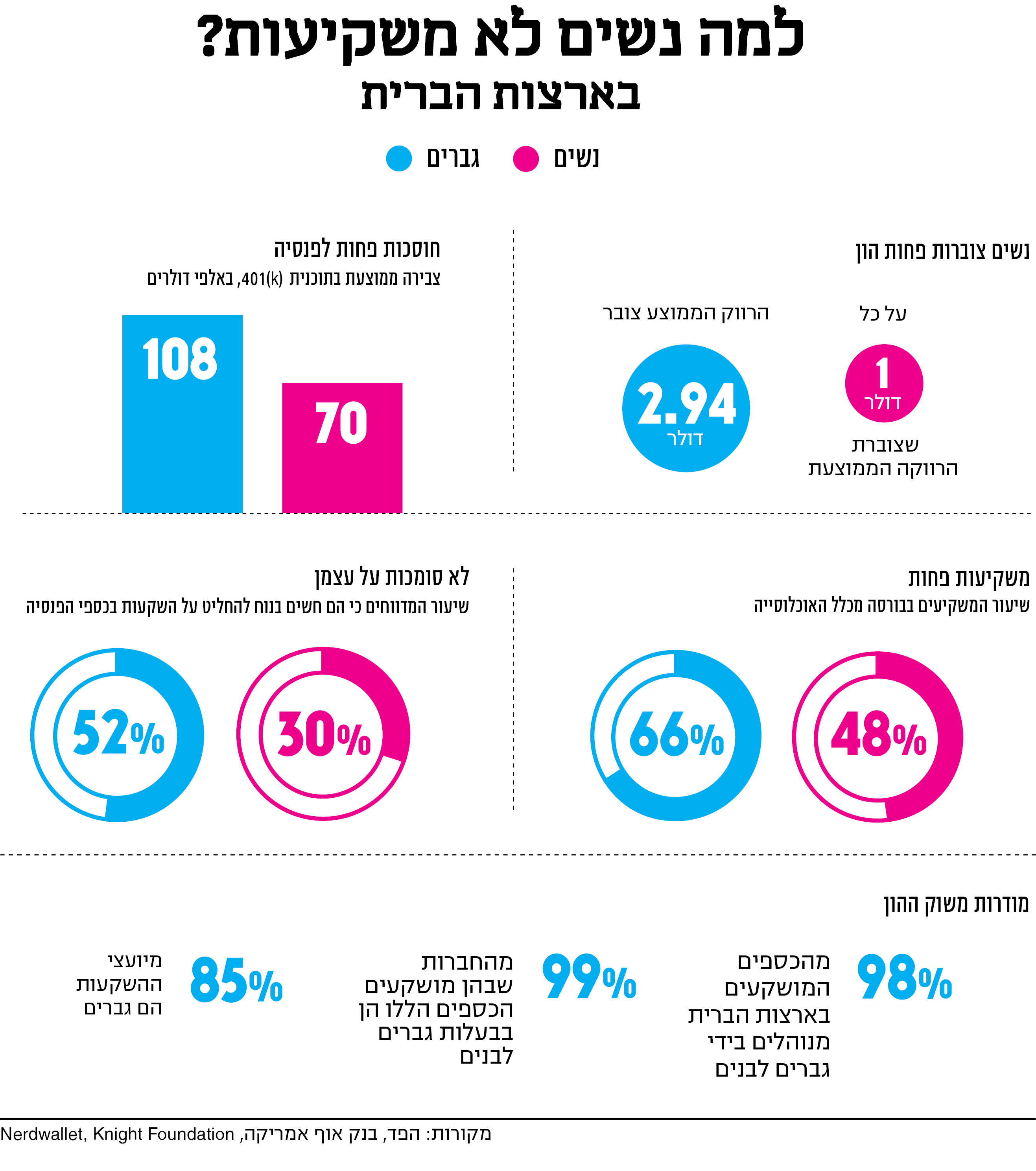

הדגש על עושר חשוב, כי לדברי קרוצ'ק, "בתחום פערי השכר השגנו התקדמות מסוימת, אבל פערי העושר המגדריים רק הולכים ומתרחבים. לפי נתוני הפד, על כל דולר שיש לגבר (רווק) אמריקאי הממוצע, לאשה המקבילה יש 34 סנט בלבד. זה קורה לא רק בגלל פערי שכר, אלא גם משום שנשים נוטות יותר לחובות, שהן סוחבות עוד מהלוואת הסטודנט שלקחו, והן לא משקיעות באותה מידה שגברים משקיעים. אז יש להן מצד אחד את הרוח הנגדית של מחיר החוב, בלי הרוח הגבית של פירות ההשקעה שאנשים נהנים מהם ב־50 השנה האחרונות".

אבל למה צריך בית השקעה ייחודי לנשים, בעצם? בסופו של דבר כסף הוא כסף, זה לא כמו רפואה מגדרית שבה יש איברי גוף אחרים.

"כן, כסף הוא כסף, בחייכן, נשים, תתקדמו כבר!", היא עונה בסרקזם. "בפועל, למרות יוזמות כאלה ואחרות, נשים עד כה נמנעו מהשקעות והחזיקו את הכסף שלהן בחשבון העו"ש. וכשהתעשייה כבר נדרשה לבעיה הזאת, היא רק התעקשה שנשים ישתנו — הרי כסף הוא כסף, וברור שהתעשייה אחלה. זו לא אשמתנו שאתן שונאות סיכונים! כמה פעמים שמענו את זה? אבל אם ניקח צעד אחורה, האם זה מקרי שזו תעשייה שבה 98% מהדולרים המושקעים מנוהלים בידי גברים? שבה 99% מהחברות שמנהלות את הדולרים האלה הן בבעלות גברים? שבה 85% מהיועצים הפיננסיים הם גברים? חה!".

ובמה אלווסט שונה מבתי ההשקעות הגבריים?

"אנחנו שמים את הפוקוס שלנו על נשים. השקענו אלפי שעות מחקר שהעלו בערך אלף הבדלים בין גברים לנשים. אף אחד מהם לא נראה ביג דיל כשלעצמו, אבל כשהם מצטברים, הם נעשים משמעותיים. כך למשל, בתהליך גיוס (onboarding) להשקעה, כשהמשקיע נשאל מה רמת הסיכון שהוא מוכן לקחת, גבר שאינו בטוח בתשובתו יעשה ניחוש מושכל וימשיך בתהליך, בעוד אשה תנטוש את התהליך, ובמקרה הטוב תחזור אליו אחרי הרבה מאוד זמן. זה כך פשוט כי נשים מחונכות לענות על שאלות חשובות רק אם יש להן תשובה מלומדת. או, למשל, אם גבר נתקל בז'רגון מקצועי, הוא פשוט ממשיך הלאה מתוך הנחה שיבין את המשמעות מתוך ההקשר. אשה לעומתו תעצור, כי זה נראה לה חשוב.

"ההצטברות של כל ההבדלים הקטנים הללו מובילה לשאלות מהותיות, כמו: האם תוכנית ההשקעה שלך צריכה להתאים למגדר שלך? והתשובה היא כן, לעזאזל! תאמיני לי, בזבזתי שנים בניסיונות להיאבק בזה. אנשים היו אומרים לי 'למה לא תקימי חברת השקעות לנשים?' והייתי עונה: 'זה רעיון כל כך מטופש, איך אתם מעיזים להציע אותו בכלל?'. זה מראה עד כמה גם אני חונכתי לחשוב על עסקים לנשים כליגה נמוכה".

אז מה עושים כדי שנשים לא ינטשו רישום למוצר השקעה שמצריך גיגול אינסופי של מונחים כמו "קרנות סל ממונפות"? מפשטים. אלווסט מפרקת את הז'רגון המקצועי למונחים יומיומיים, ומציעה תוכניות השקעה ממוקדות יעדים, ולא טווחי זמן כמקובל: יש תוכנית שבה הלקוחה משקיעה לפי סכום ותאריך יעד שהיא מגדירה; יש תוכנית לצבירת סכום שווה ערך ל־24 חודשי שכר; תוכנית לצבירת הון התחלתי לרכישת דירה (20% מערך נכס ממוצע בשכונה שלך); וכמובן תוכנית פנסיונית. הממשק של האפליקציה מתריע בפני המשתמשת אם קיים סיכון שלא תגיע ליעד מכל סיבה שהיא — אם פספסה הפקדה, שכרה קוצץ וכו' — ומציע לה דרכי "תיקון" כדי לחזור למסלול.

ולא רק כלי ההשקעות שונים, אלא גם סגנון ההשקעה באלווסט אינו מסורתי, כלומר אינו גברי. "שגיאות ההשקעה של גברים קשורות לזה שהם יותר מדי פעילים", קרוצ'ק אומרת. "בעוד המחקר מראה שנקיטת פעולות כשהשווקים בירידה, למשל, היא כמעט תמיד טעות. או שהם מקבלים החלטות אמוציונליות, כמו למשל להתאהב בביטקוין. לגברים יש נטייה להתאהב בסוסים המנצחים שלהם, ולדבוק בהם יותר מדי זמן".

באיזה אופן שונה נשים משקיעות?

"לנשים יש העדפה חזקה להשקעות אימפקט, כלומר בחברות שיש להן השפעה על החברה. הן גם בסיכון נמוך להפוך לסוחרות אקטיביות, ולכן נוטות 'לפספס' את העליות והירידות הגדולות של בועות ההשקעות. הצד השני של זה הוא שבסבירות גבוהה יותר הן יהפכו למשקיעות לטווח ארוך ויחזיקו מעמד גם כשהשווקים בירידה. צירוף שני המאפיינים הללו גורם לכך שנשים נוטות להרוויח יותר מגברים כמשקיעות, בין שזה כמשקיעות פרטיות או מקצועיות".

ומהן שגיאות ההשקעה הנפוצות של נשים?

"שהן לא משקיעות מספיק. כי כשהן כבר משקיעות, הרווחים שלהן, סטטיסטית, גדולים יותר מאלה של גברים".

"משבר הפנסיה בארצות הברית הוא סוגיה מגדרית, כי נשים חיות יותר, ומכניסות פחות כסף. פערי העושר נובעים לא רק מפערי השכר, אלא גם משום שנשים נוטות יותר לחובות, ומשקיעות פחות כספים"

תודה לקורונה ולטראמפ

אלווסט נוסדה ב־2014 בעזרת מימון ראשוני ממלינדה גייטס ואריק שמידט, והושקה ב־2016, רגע לפני שאמריקה חשבה שהיא מקבלת נשיאה ראשונה. המטרה המוצהרת שלה היתה לכבוש את שוק הנכסים שבבעלות נשים, שהוערך בזמנו ב־11.2 טריליון דולר, ולפי ניתוח של מקינזי, צפוי לגדול לכדי 30 טריליון דולר עד סוף העשור הנוכחי. "המשימה מספר אחת שלנו היא לדאוג שיהיה יותר כסף בידיים של נשים", אומרת קרוצ'ק. "זה כרוך בלגדול כחברה, לגייס לקוחות גדולים יותר ובסופו של דבר גם להנפיק בבורסה".

אבל הדרך להצלחה לא היתה פשוטה. "כשהשקנו את אלווסט, קיבלנו הרבה תגובות־נגד מהתעשייה המסורתית, כולל מכתבי נאצה מכמה מחבריי בוול סטריט", סיפרה קרוצ'ק לאחרונה ל־CNBC. "לפי הסטטיסטיקות, נשים מגייסות רק 1% מהדולרים המגויסים בגיוסים שניים באופן כללי, ו־1% מהדולרים בפינטק בכלל", היא מסבירה כעת. "כך הסיכויים שלנו להצליח לגייס היו זערוריים. מה שעזר, כמובן, היה ההצלחה העסקית שלנו, כי זהו תנאי למימון בשלבים מתקדמים יותר. והדרך שבה הגענו לשם היתה באמצעות שכנוע נשים להשקיע בנו ואצלנו, ולא באפיקי גיוס ההון המסורתיים".

וזה עבד: אלווסט נחשבת כיום אחת הפלטפורמות הדיגיטליות שצמחו בקצב המהיר ביותר. באפריל השנה השלימה סבב גיוס שני בסך 53 מיליון דולר. ו־120 אלף המנויות שלה נאמנות לה גם בזמן משברים. ממוצע ההפקדה החודשי ירד אמנם ב־2020, אך התזרים נותר חיובי, לעומת קרנות ההון האחרות בוול סטריט, שדיממו באותה שנה 241 מיליארד דולר בעקבות משבר הקורונה. זה מרשים כפליים אם לוקחים בחשבון ששיעור התעסוקה של נשים רק הידרדר במשבר לרמות של שנות השמונים.

הלקוחות האלה ממשיכות לשמור אמונים לאלווסט גם כעת. "בירידת השווקים של התקופה האחרונה, שבה משקיעים טיפוסיים, כלומר גברים, משכו מדי שבוע עשרות מיליארדי דולרים מקרנות נאמנות ומקרנות סל (ETF), באלווסט היו לנו מדי שבוע הפקדות חיוביות", אומרת קרוצ'ק בגאווה. "אלה נשים שעשו הוראת קבע מהחשבון שלהן לשיעור קטן מהמשכורת החודשית שלהן, ופשוט המשיכו למרות כל התנודות".

המשברים של השנים האחרונות, מספרת קרוצ'ק, לא רק שלא הבריחו את הלקוחות הוותיקות, הם גם הביאו שלל לקוחות חדשות. "משבר הקורונה, הבחירה בדונלד טראמפ לנשיאות וההגבלות על הפלות גרמו לנשים להבין ששום אביר על סוס לבן לא יגיע בקרוב, ושהנסיך האמיתי הוא ממשלה עם רשתות ביטחון סוציאליות וכו'", היא סיפרה ל־CNBC. "יש כאן השפעה ארוכת טווח. המון נשים איבדו את העבודה שלהן בקורונה, וגם אלה שהצליחו לחזור למעגל העבודה מבינות שהן יתקשו לפצות על הפגיעה של תקופת האבטלה בצבירת ההון שלהן".

ועדיין, למרות המודעות הגוברת של נשים לצורך שלהן להיות מעורבות יותר בהשקעות, אלווסט היא כמעט החברה היחידה שפועלת בתחום שהיא המציאה. מאז הקמתה אמנם קמו לה כמה מתחרות, ובהן SheCapital, Swell ו־WorthFM, אך כולן נכשלו. מצד שני, לפני כחודש השיקה קרן ניהול הנכסים הגדולה בעולם, בלאקרוק, פורטפוליו השקעות ייעודי לנשים — מה שעשוי לתת לתחום דחיפה למיינסטרים. "סוף סוף זה קרה", צייצה קרוצ'ק בתגובה להודעה של בלאקרוק. "אני כל כך שמחה לראות חברה אחרת מכירה בכך שנשים צריכות תכנון פיננסי שונה מזה של גברים (וגם מוחמאת מהחיקוי)".

"נשים מעדיפות להשקיע בחברות שיש להן השפעה ניכרת על החברה, ונוטות יותר להשקיע לטווח ארוך ולהחזיק מעמד גם כשהשווקים בירידה. לכן נשים גם נוטות להרוויח יותר מגברים כמשקיעות"

"גברים לא רצו אותי בסביבה"

קרוצ'ק גרה כיום באפר ווסט סייד, ניו יורק, עם בן זוגה גארי אפל, סגן יו"ר ב־Investcorp, ושני ילדיהם. היא בת ליהודים ממוצא פולני, שגדלה בצ'רלסטון, דרום קרוליינה, "עיר עם קהילה יהודית גדולה מכפי שתוכלי לדמיין", לדבריה. משפחתה נהגה להתפלל בבית הכנסת "בית אלוהים", בית הכנסת הרפורמי הראשון בארצות הברית, שהוקם ב־1749, ואביה רשם אותה ללימודי מזכירות, אבל לקרוצ'ק היו תוכניות אחרות. "רציתי להיות נסיכה, אבל זה לא קרה, אז הלכתי על בנקאית", היא אומרת בחיוך.

היא השלימה תואר ראשון בעיתונות ("זה עזר לי מאוד בהמשך כאנליסטית, כי אלה מקצועות די קרובים: בשניהם את צריכה להראות לאנשים מה שאחרים לא רואים, לחבר סיפור באופן חדש ומעורר מחשבה") ותואר שני בבית הספר למינהל עסקים של אוניברסיטת קולומביה, וב־1987 נחתה בבנק ההשקעות Salomon Brothers — שהיה הרווחי ביותר בוול סטריט בשנות השמונים והתשעים ונרכש ב־1998 על ידי סיטיגרופ. "באותה התקופה מי שבאמת רצה לאתגר את עצמו אחרי הקולג' הלך לוול סטריט", היא נזכרת. "ממש כפי שהיום היעד של צעירים רבים הוא עמק הסיליקון".

קרוצ'ק טיפסה בסולם הדרגות באופן מטאורי, ובשיא הקריירה שלה הובילה צוותים של 40 אלף בנקאים ויועצים פיננסיים, קיבלה שכר שנתי של 7 ספרות ואף נחשבה מועמדת למשרת מנכ"ל סיטיגרופ. אבל הדרך לשם עברה ב"אפליה מגדרית גלויה", כפי שהיא מכנה זאת. "בדיעבד זה בלתי ייאמן — גברים פשוט לא רצו נשים בסביבה. וזה היה רע. בחברה אחת היה לי קולגה מציצן, שהיה מגיע אליי הביתה ומציץ מבעד לחלונות. בחברה אחרת היו משאירים לי על השולחן בכל בוקר צילומים של איברי מין זכריים. נהגו לתת לי את הפרויקטים שלאף אחד אחר לא היה אכפת מהם, וזה היה קשה. אבל אז מצאתי את המקום הנכון ואת המשרה הנכונה, ואפילו קודמתי כשהייתי בחודש שישי להיריון".

המקום הנכון הזה היה סנפורד סי. ברנסטין של המיליארדר זלמן חיים ברנסטין, שבה החלה קרוצ'ק כמנהלת מחקר והגיעה עד כס המנכ"לית והיו"ר. זו היתה חברת ברוקרים לא לגמרי שגרתית, שלא התעקשה על בוגרים של אוניברסיטאות מליגת העל או בעלי ניסיון בוול סטריט, הרבה לפני שמושגים כמו "גיוון" ו"הכללה" נכנסו לז'רגון המקצועי. "שם היותי אשה הפך ליתרון, מכיוון שהייתי האשה היחידה שהתחרתה במגרש הזה, כך שלאנשים היה קשה לשכוח אותי. אף אחד לא זכר את הבחור ההוא עם העניבה האדומה והמשקפיים, אבל כולם ידעו מי זאת הבחורה עם שם המשפחה הפולני".

ובכל זאת, יש הרבה נשים מוכשרות בוול סטריט. לא כולן, גם אלה עם השם האקזוטי ביותר, מגיעות לנהל בתי השקעות כל כך גדולים.

"עצות קריירה לנשים בדרך כלל עוסקות באיך לבקש העלאה או קידום, אבל העצה הכי חשובה, שאנחנו אף פעם לא נותנים לנשים, היא: זה לא את, זה הבוס שלך. המחקר מראה — וזה נכון לכלל החברות בוול סטריט ובתעשיית ההשקעות הרחבה יותר — שנשים לא מקודמות, אפילו כשהן עושות עבודה טובה, ובמקרים מסוימים טובה משל גברים. ולכן העובדה ש־98% מהדולרים המושקעים בקרנות נאמנות מנוהלים בידי גברים אינה אשמתן של נשות וול סטריט אלא של הבוסים שלהן, שלא מכירים בהן ולא מקדמים אותן. מנכ"ל חדש של חברה גדולה אחת בוול סטריט שאל אותי פעם למה אין פה נשים בעמדות הנהגה בכירות. הוא תמיד הניח שהעניין היה שנשים עזבו אחרי חופשות לידה, אבל כשהוא חקר את העניין הוא גילה שנשים לא עוזבות — הן נשארות, אבל לא מקבלות קידום. אלה דווקא הגברים שמתפטרים בשיעור גבוה יותר".

"עצת הקריירה הכי חשובה שלי לנשים היא: זה לא את, זה הבוס שלך. המחקר מראה שנשים בתעשיית ההשקעות לא מקבלות קידומים, אפילו שהן עושות עבודה טובה, ובמקרים מסוימים טובה יותר משל גברים"

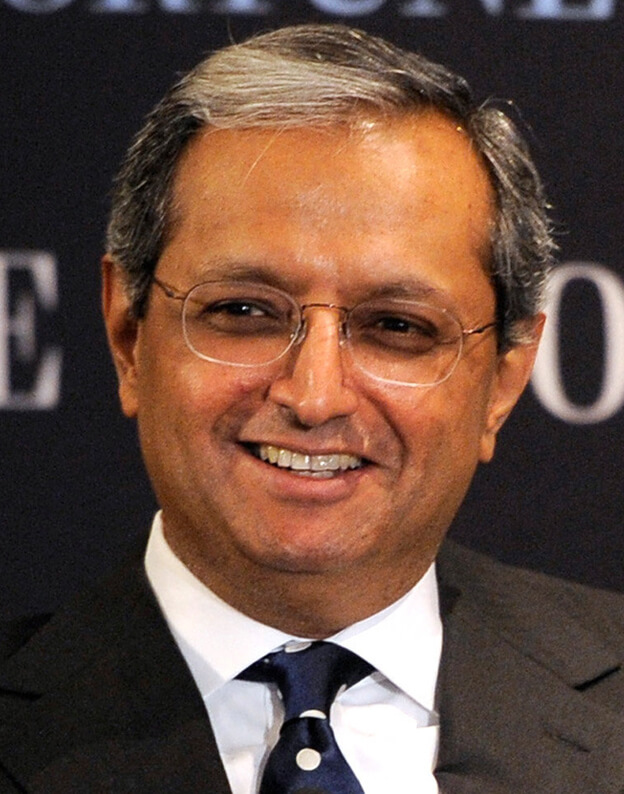

ויקראם פנדיט. קרוצ'ק רצתה שסיטיבנק יספוג חלק מהפסדי הלקוחות במשבר הסאב־פריים. פנדיט סירב, אז היא הלכה לדירקטוריון. המהלך הצליח, אך היא פוטרה. צילום: אי.אף.פי

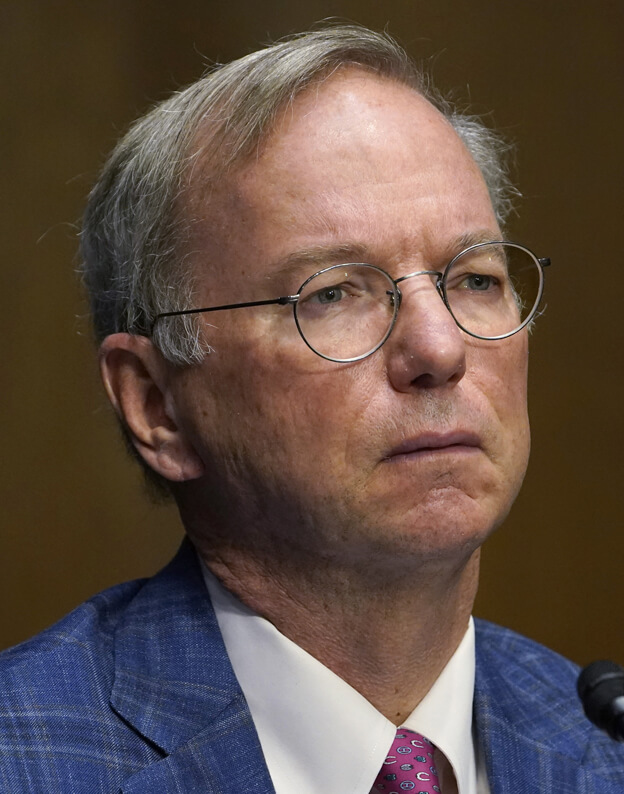

אריק שמידט ומלינדה גייטס, המשקיעים הראשונים באלווסט. "נשים מגייסות רק 1% מהדולרים בפינטק, כך שסיכויינו להצליח בגיוס היו זעירים". צילומים: אי.פי

"האנליסטית הישרה האחרונה"

ב־2002 עברה קרוצ'ק לענקית ההשקעות סיטיבנק: תחילה כמנכ"לית חברת ההשקעות סמית' בארני, אחר כך כמנהלת ההשקעות הראשית של קרן העושר סיטי ולבסוף מנכ"לית קרן העושר. בתפקידה האחרון היא החזיקה מעמד כשנתיים (שעליהן השתכרה כ־30 מיליון דולר, מה שזיכה אותה בכינוי "סאלי Paycheck" בעיתונות הכלכלית בניו יורק). בספטמבר 2008 היא פוטרה ברעש גדול על רקע מה שהיא מגדירה "חילוקי דעות עסקיים" עם מנכ"ל סיטיבנק דאז ויקראם פנדיט.

הימים היו ימי המשבר הכלכלי הגדול ופיצוץ בועת הסאב־פריים, שגרמו לתוכניות ההשקעה השונות לאבד את רוב ערכן, גם הסולידיות שבהן. מכיוון שהאנליסטים שגו בהערכה שלהם, קרוצ'ק סברה שעל הבנק לקחת אחריות ולספוג חלק מהפסדי הלקוחות. בכך הצדיקה את התואר "האנליסטית הישרה האחרונה בנמצא", שהעניק לה "פורצ'ן" כמה שנים קודם לכן, אבל עלתה על מסלול התנגשות מול פנדיט. הוא סירב להצעתה, וקרוצ'ק החליטה להרהיב עוז והביאה את הסוגיה לדיון בדירקטוריון בכל זאת. הבנק לבסוף הסכים לפצות חלקית את הלקוחות - אבל פנדיט לא מחל לה על המעקף ופיטר אותה.

"אלה היו זמנים טובים!", קרוצ'ק צוחקת בקול כשאני מבקשת ממנה לספר לי על הפיטורים. "הפיטורים דווחו על שער ה'וול סטריט ג'ורנל', שזה שיא עולמי לאשה. אבל בסוף איבדתי את המשרה שלי, ויצאתי בלי כלום, בניגוד לאנשים שעזבו לפניי וקיבלו חבילות פיצויים מוגדלות. רק היה חסר שיגידו לי 'שלא תקבלי מכה מהדלת ביציאה'. זה היה מאכזב".

אבל בטח היה לך קל להשיג משרה חדשה.

"אנשים אמרו לי בזמנו: 'זה ישתלם לך, התעשייה זקוקה לאנשים ידידותיים ללקוחות'. אבל זה ממש לא נכון. התעשייה לא רוצה אנשים שמטלטלים את הספינה יותר מדי, כאלה שמצביעים על טעויות".

התחנה הבאה של קרוצ'ק היתה ראש חטיבת ניהול העושר וההשקעות של מריל לינץ', רגע אחרי שהוא נרכש בידי בנק אוף אמריקה. אבל גם כאן, מקץ שנתיים בתפקיד, היא פוטרה בטונים צורמים: "בנק אוף אמריקה הביא אותי כדי להציל את מריל לינץ'. אני והצוות שלי הצלחנו לעשות את זה, ואז הבוס שלי פשוט אמר לי: 'אנחנו הולכים עם מישהו אחר. מישהו שהוא גבר בן 60, בלי ניסיון ניהול בעסקים כאלה, אבל אנחנו חושבים שהוא יכול לעשות עבודה טובה יותר ממך'. למה? כי המנכ"ל צריך להרגיש בנוח עם האנשים מסביבו. אלה החיים".

ואיך קיבלת את זה?

"שתיתי כוס יין טוב", היא אומרת וצוחקת. "אבל זה היה שונה מאוד מהפיטורים הראשונים שלי, כי כאן נאמר לי שמדובר ב'חוסר התאמה לתרבות הארגונית', שזו בעצם דרך מכובסת להגיד: 'אנחנו לא מחבבים אותך'. אני זוכרת שהגעתי הביתה ואמרתי לעצמי: 'זה אחד הימים הטובים ביותר בחיי, אני פשוט עדיין לא יודעת את זה'. כי אני מבלה עם האנשים האלה יותר משאני מבלה עם המשפחה שלי, ואני מעדיפה להיות עם המשפחה שלי. וגם היה לי ברור שהצלחה באה בכל מיני צורות, וזה לא סוף פסוק עבורי. וצדקתי".

כך תצברי הון

חמשת הטיפים של קרוצ'ק לנשים

1

אל תפקידי את ניהול הכסף שלך בידי בן הזוג

"74% מהגרושות והאלמנות הופתעו לרעה לגלות כמה נותר להן ביד ברגע הנוראי בחייהן, כשאיבדו את הפרטנר שלהן, וכבר לא היו להן יותר מדי אופציות. 98% מהן אומרות שלנהל את הכסף שלך זו העצה מספר אחת שהן נותנות לנשים אחרות".

2

ודאי שיש לך חיסכון לשעת חירום

"אחרי הקורונה אני לא חושבת שיש צורך להסביר למה חסכונות כאלה הם כל כך חשובים. כלל האצבע הוא חיסכון של לפחות שתיים־שלוש משכורות".

3

עשי אוטומציה להשקעה שלך

"אם אתן לא רוצות לקבל יותר מדי החלטות, בחרו פורטפוליו השקעות מגוון, קבעו הוראת קבע שתפקיד 1%–15% מהשכר החודשי שלכן לחשבון ההשקעה בו, ומשם שחררו. אחרת, אתן תיכנסו לפאניקה כשכולם יפחדו — וזה עלול להוביל להחלטות שגויות. נקיטת פעולות בזמן שהשווקים בירידה היא כמעט תמיד טעות".

4

סגרי חובות לפני שתשקיעי

"יש לא מעט אנשים עם חוב בכרטיסי אשראי ושכר נמוך שממנו הם עושים הפקדות חודשיות להשקעות, אף שהריבית על החוב גבוהה בהרבה מהריבית על ההשקעה. אז קודם כל טפלו בחובות".

5

פשוט השקיעי

"בארצות הברית, נשים מחזיקות את רוב הכסף שלהן בחשבון הבנק או בנכסים נזילים אחרים, בעוד גברים נוטים יותר להשקיע אותו. אבל בפועל כשהן כבר משקיעות, הרווחים שלהן, סטטיסטית, גדולים יותר מאלה של גברים".

מהפכה שנולדה בהפלה

חודשיים אחרי שהשמרנים בארה"ב חגגו את איסור ההפלות, הם מבינים שהמחיר הפוליטי עלול להיות כבד מאוד

למה כולנו שונאים את הקול שלנו בווטסאפ?

פרופסורית לשמיעה, מומחים לקובצי קול, פסיכואנליטיקאית בכירה וקריין מיומן מסבירים מה קורה לנו בהודעות קוליות, ומה אפשר לעשות עם זה