העסקה שחנקה את דלק

//

דיאנה בחור ניר

//

איור: דניאל גולדפרב

נגיע לבאר וניפול לתוכה

בתוך שנה בלבד נהפכה קבוצת דלק מאחת החברות החזקות והרווחיות במשק לכזו שנאבקת על קיומה. מוסף כלכליסט הלך צעד אחר צעד בעקבות העסקאות שנעשו, השאיפות הבינלאומיות של בעל השליטה, שיתוף הפעולה של הדירקטוריון, המיקוד המוחלט באנרגיה, התחזיות האופטימיות מדי וההימורים הפיננסיים שהבהילו את המשקיעים. התוצאה היא מסמך שחושף כיצד איש לא השכיל לעצור את כדור השלג, שמאיים כעת להוציא את דלק מידיו של יצחק תשובה

העסקה שחנקה את דלק

דיאנה בחור ניר

איור: דניאל גולדפרב

הרגע שבו החלה התפנית בעלילה של יצחק תשובה היה ב־9 באוקטובר 2015. בהודעה שגרתית דיווחה אז קבוצת דלק על רכישת 20% ממניותיה של חברת קידוחים קנדית עלומה העונה לשם איתקה, תמורת כ־66 מיליון דולר.

דלק, קבוצת האחזקות שבנה תשובה במו ידיו, היתה אז בשיאה: מונופול אנרגיה מקומי אדיר, שהחזיק בנתח מהותי בשני מאגרי הגז הטבעי הגדולים של ישראל, תמר ולווייתן, עם חוזה אספקה מובטח במחירים שערורייתיים לחברת החשמל ועם רוח גבית עזה מצד הממשלה לקראת אישור מתווה הגז וחתימת חוזי ייצוא לחו"ל. תחת דלק היו אז בין היתר גם חברת הביטוח הפניקס, חברת ההתפלה IDE, נתח היסטורי בדלק רכב יבואנית מזדה ופורד, ונתחים מהותיים במאגרי הגז אפרודיטה בקפריסין וכריש ותנין בישראל — וכל זה אחרי שמכרה ברווחים יפים אחזקות כמו דלק US או חברת המסחר בבורסה ברק קפיטל. שווי השוק של דלק נע אז סביב 8 מיליארד שקל. לא נראה היה שמישהו יכול לאיים על בעל השליטה בה.

ובכל זאת, העסקה ההיא של איתקה החלה את גלגולו של כדור השלג. היא סימנה את השלב המעשי ב"מהלך ההתמקדות" של קבוצת דלק, מונח שישוב ויישמע ממנהליה. מחברת אחזקות מגוונת — פיננסים, תשתיות, נדל"ן, רכב, תקשורת ואנרגיה — דלק הלכה ונהפכה לקבוצה שמתמקדת רק באנרגיה.

הדירקטורים שאישרו את עסקת שברון

יצחק תשובה

גבי לסט (יו"ר)

כרמית אלרואי

אבי הראל

רוני מילוא

שמעון דורון (דח"צ)

יהודית טיטלמן זיידנברג (דח"צ)

חוק הריכוזיות מ־2013 דחף לכיוון הזה, כשאילץ את תשובה להיפטר מהאחזקות הפיננסיות. במקביל, מתווה הגז המתגבש עמד לאלץ את דלק למכור את אחזקתה בתמר ולהישאר עם אחזקה בלווייתן בלבד. באותם ימים גז טבעי היה להיט עולמי, צנרת בעלויות של מיליארדי דולרים נפרסה לאורכן ולרוחבן של יבשות, כך שלכאורה התמקדות באנרגיה לא נראתה מופרכת.

אבל אולי יותר מכל אלה, מה שדחף את דלק היה השאיפה רבת השנים של תשובה עצמו להפוך לשחקן בינלאומי גדול. מלון הפלאזה בניו יורק היה הבלחה של החלום הזה, הקרקע שרכש עם נוחי דנקנר בלאס וגאס היתה הבלחה יומרנית נוספת, וכך גם הפלרטוט המתמשך עם הנפקה בבורסת לונדון או השקעות מזדמנות במיזמי חיפוש נפט במפרץ מקסיקו. תשובה היה נחוש לפרוש כנפיים ולצאת מישראל הקטנה. ב־2015 איתקה, שעסקה בהפקת נפט וגז בים הצפוני, היתה הכלי שנבחר למשימה.

ב־12 במאי 2017, שנה וחצי אחרי ההודעה הלאקונית ההיא, דיווחה דלק כי השלימה את רכישת מלוא הבעלות באיתקה, ויצאה למסע שבסיומו היה תשובה אמור להתבסס כטייקון אנרגיה בינלאומי. בשום שלב, כפי שמלמד תחקיר "מוסף כלכליסט", לא נמצא בסביבה מישהו שישנה את המסלול.

המיקוד

נוותר על הכל תמורת אנרגיה

"דלק החליטה להתמקד באנרגיה בחו"ל, בעיקר בארצות הברית ובאירופה, כדי להיות מפוזרת גיאוגרפית", מסבירים כיום מקורבים לקבוצה. "להיות פחות תלויים בכלכלה המקומית וברגולטורים כאן ובבורסה בתל אביב. היה ברור אז שכמונופול גז ממילא לא ייתנו לה לחפש שום דבר חדש בישראל".

תשובה עצמו הכריז על האקזיט בתוכנית ארוכת הטווח: הנפקה בלונדון. בראיון ל"בלומברג" לאחר השלמת רכישת איתקה אמר גם מנכ"ל קבוצת דלק אסי ברטפלד שדלק "בוחנת אפשרות של רישום בבורסת לונדון, כחלק מאסטרטגיית ההתרחבות הבינלאומית שלה".

לאיתקה היה אז מאגר נפט בינוני בגודלו בים הצפוני שהפך אותה לרווחית, גם אם בקושי. אבל היא היתה חברה ציבורית ללא גרעין שליטה, ועם חובות. במילים אחרות, יעד שקל יחסית להשתלט עליו. עד אותו זמן דלק אמנם התהדרה בכובע של חברת אנרגיה, אבל למעשה בתגליות הגז היא היתה בעיקר שותף פיננסי: כל הפרויקטים שלה בתחום — תמר, לווייתן או אפרודיטה — הופעלו על ידי שותפתה נובל אנרג'י, משלב הקידוח, דרך הקמת התשתיות ועד ההפקה. איתקה היתה ההזדמנות של דלק לבנות נובל אנרג'י משל עצמה.

ההזדמנות הזאת כבר עלתה בשלב הזה כסף: תמורת איתקה שילמה קבוצת דלק קצת יותר מ־600 מיליון דולר — לא סכום זניח גם בשביל חברה בסדר הגודל שלה. נוסף על כך, היא גם העבירה לה הלוואת בעלים של 100 מיליון דולר. המחיר שיקף לאיתקה שווי גבוה מזה שבו נסחרה אז בבורסות בקנדה ובבריטניה, ובשוק ההון המקומי העריכו שמדובר במחיר יקר בהתחשב בפעילות האנרגיה הקיימת שלה, אבל את דלק זה פחות עניין. היא התייחסה לפעילות הקיימת של איתקה כמבוא בלבד לפעילות רחבה בהרבה.

דלק החלה לחפש עסקאות הפקת אנרגיה ברחבי העולם. בינואר 2018, למשל, השקיעה כ־50 מיליון דולר בתשעה רישיונות חיפוש במפרץ מקסיקו, שלא עלו יפה בסופו של דבר. בנקי השקעות הגישו עוד הצעות בתחום, אבל רובן נפלו עוד בשלב בחינת ההנהלה ולא הגיעו לדיון בדירקטוריון החברה.

ההזדמנות הגדולה הגיעה כעבור שנתיים. ב־11 באפריל 2019 התגבשה עסקה שבמסגרתה דלק רכשה מענקית האנרגיה "שֵל" 22.45% בנכס נפט גדול במפרץ מקסיקו, שממנו הופקו אז שווה ערך לכ־70 אלף חביות ביום. המחיר: 965 מיליון דולר. זו כבר היתה פעילות אנרגיה משמעותית, שנועדה להקנות לדלק דריסת רגל בליגה שאליה כיוונה. אלא שחודש מאוחר יותר ההסכם התבטל, לאחר שחברת הנפט הלאומית של נורבגיה, שהיתה שותפה בנכס, השתמשה בזכות הסירוב שלה ורכשה את הנתח של דלק בעצמה.

"תארי לך שאת קונה נכס, ואחרי שחתמת מבטלים את העסקה", אומר גורם מקורב לקבוצה, "זו היתה אכזבה גדולה ליצחק תשובה".

על מידת הנחישות של תשובה אז לרכוש פעילות בינלאומית תעיד העובדה שעוד טרם ביטולה הרשמי של העסקה עם "של", דיווחה דלק כי איתקה הגישה גם הצעה לרכישת שדות גז ונפט של חברת האנרגיה האמריקאית "שברון" בים הצפוני ליד בריטניה. המשמעות היא שתוכנית הגיבוי, גרנדיוזית בהרבה מהתוכנית המקורית, כבר יצאה לדרך.

האופוריה

העסקה הקטנה ברחה, נלך על הגדולה

ב־30 במאי 2019 העסקה נחתמה. דלק דיווחה כי איתקה תרכוש משברון נכסי גז ונפט בים הצפוני, תמורת סכום עתק של 2 מיליארד דולר: כפול מעלות העסקה שבוטלה עם "של". בקידוחים הנרכשים, הודיעה החברה, יש עתודות נפט מובטחות של כ־130 מיליון חביות, פוטנציאל ל־45 מיליון נוספות, וקצב הפקה של 80 אלף חביות ביום.

למתבונן מהצד, ההתנהלות של דלק מזכירה את זו של טבע ב־2015: ניסיון להשתלט על היריבה מיילן שכשל, ומיד אחריו מעבר לעסקה החליפית של רכישת אקטביס, שכישלונה כמעט חיסל את טבע.

מקורבים לדלק, לעומת זאת, מעריכים כי עסקת שברון הגדולה "לא היתה 'ריבאונד', אלא חלק מהתוכנית של הקבוצה". תזמון ההודעות על העסקאות תומך במידה מסוימת בהערכה הזאת. "לדלק היה ברור שהיא תלך על אחת העסקאות, אבל לא היתה כוונה לעשות גם וגם", טוענים בתוקף גורמים אחרים. "תשובה באמת התאכזב מביטול העסקה הראשונה, אבל ידע שיש את העסקה האחרת, והיה ברור שהולכים רק על אחת מהן".

גורם במגזר העסקי: "הדירקטוריון בדלק אוהד מדי לתשובה. אני בעד דירקטוריונים ענייניים שבודקים דברים לעומק, ומביעים דעה גם כשזה לא נוח. ספק אם אפשר לומר זאת על הדירקטוריון הזה"

הבעיה היתה המחיר. בדלק ידעו שהמאגרים הוותיקים של "שברון" שהיא עומדת לרכוש עומדים בשיאם, ושקצב ההפקה מהם צפוי לדעוך, אבל החברה העריכה שזנב הרווחים עוד ארוך דיו. אבל אולי חשוב מכך, איתקה עמדה לשמש החברה המפעילה של 4 מ־10 הנכסים שנרכשו, ולצבור ידע וניסיון שיאפשרו לה להפוך לזרוע התפעולית של דלק. זה היה בונוס מסנוור, ורק פסע הפריד כעת בין דלק לבין יציאה לעולם הגדול.

המנכ"ל ברטפלד חשף את התרוממות הרוח בחברה באותו יום: "קבוצת דלק צפויה להפוך מחברת אנרגיה מקומית לחברת אנרגיה בינלאומית עם היקף פעילות משמעותי בשווקים הבינלאומיים", אמר. "הבחירה של שברון באיתקה ובקבוצת דלק, על פני מתמודדות בינלאומיות אחרות, מהווה הבעת אמון של השוק הבינלאומי... העסקה תעמיד את דלק בשורה אחת עם השחקנים המובילים בשוק האנרגיה הבינלאומי". בדו"חות שפרסמה דלק באותו יום ממש היא דיווחה על קפיצה ברווח הנקי ברבעון ל־290 מיליון שקל. על האופוריה בחברה תעיד העובדה שבמקביל להודעה על השקעה צפויה של 2 מיליארד דולר, דלק הכריזה על חלוקת דיבידנד של 120 מיליון שקל. באותו זמן גם המשקיעים היו שבעי רצון, והמניה עלתה במסחר ביותר מ־3%.

עוד במוסף כלכליסט

בדירקטוריון החברה אימצו את הראייה האופטימית. "העסקה המקורית עם 'של' במפרץ מקסיקו עוררה חילוקי דעות", אומר גורם מקורב לפעילות הדירקטוריון. "לעומתה עסקת שברון נראתה טוב יותר, בזכות התזרים הצפוי מהנפט שיופק".

את התזרים הזה אמדה דלק באותו זמן ב־2.8 מיליארד דולר. ההערכה הזאת עזרה לה לקבל את ההחלטה לשים את הכסף על עסקת שברון היקרה כפליים. "נכון שהיה צריך לגייס הרבה יותר כסף", אומר אותו גורם, "אבל מדובר בחברה גדולה ורצינית, עם בסיס טוב ותזרים טוב".

המינוף לא הטריד אתכם?

"ברור שהמינוף הטריד את כולם, אבל פתרנו את זה בכך שיהיה גידור למחירי הנפט".

הדירקטוריון

התווכחנו, והסכמנו עם תשובה פה אחד

בשלב הזה עברה עסקת שברון לאישורו של הדירקטוריון, שם הציג אותה המנכ"ל הוותיק ברטפלד, ולדברי גורמים שנכחו בישיבות תמך באישורה. לצדו היה ניב סרנה, "האחראי לפעילות קבוצת דלק בים הצפוני" — תואר שמשמעותו הפרקטית היא בעיקר קישור בין דלק לאיתקה. ומכיוון שפורמלית איתקה היא זו שרוכשת את הנכסים משברון, מנכ"ל איתקה לסלי ג'יימס תומאס ומנהלי הכספים והתפעול שלה הגיעו לארץ כמה פעמים והציגו את פרטי העסקה לדירקטוריון, לצדו של סרנה.

כאן חשוב להתעכב על הרכב הדירקטוריון. בראשו עומד כבר שנים רבות גבי לסט, בעברו סגן מפכ"ל המשטרה ואחת מסדרת ה"רכישות הביטחוניות" של תשובה, שאוהב לשבץ בחברות שלו יוצאי משטרה בכירים (גם המפכ"לים לשעבר משה קראדי ודודי כהן נושאים בתפקידים בקבוצה). לצדו כיהנו בדירקטוריון תשובה עצמו, כרמית אלרואי, בתה של חיה אשתו מנישואיה הראשונים, שהיתה דירקטורית בדלק ישראל ומזוהה עם עיסוק בתחום הרפואה הסינית; אבי הראל, לשעבר המשנה למנכ"ל בנק הפועלים ודירקטור מנוסה; והשר לשעבר רוני מילוא, שהיה גם ראש עיריית תל אביב.

כדירקטורים חיצוניים שתפקידם לייצג את הציבור, לבלום מהלכים הרפתקניים ולעמוד על כללי מנהל התקין כיהנו שניים: יהודית טיטלמן־זיידנברג, שהיתה בעבר בין היתר מנהלת ההשקעות של איילון ביטוח ודירקטורית באלעד קנדה, חברת נדל"ן של תשובה. לצדה היה שמעון דורון, יו"ר ארגון היהודים יוצאי לוב ולשעבר סמנכ"ל ארגון ולוגיסטיקה באוניברסיטת בר־אילן (ראו מסגרת).

מיותר לציין שהדירקטור תשובה הוא הרוח החיה בקבוצת דלק. בעל השליטה הוא איש עסקים דומיננטי במיוחד, אמביציוזי, כריזמטי, כוחני לא פעם בהתנהלותו הציבורית ועם נטייה ליטול סיכונים עסקיים. על שמו רשומות ההצלחות הגדולות של החברה והתרחבותה במשך השנים, כמו גם כישלונותיה. בציבור, הזהות בין "תשובה" ל"דלק" היא כמעט מוחלטת. הסיטואציה בדירקטוריון באותם ימים היתה של בעל בית דומיננטי שלהוט להשלים את העסקה ולצאת סוף־סוף ל"מים הבינלאומיים". מה שחסר הוא הסכמת הדירקטוריון.

"הדירקטוריון בדלק אוהד מדי לתשובה", אומר גורם במגזר העסקי. "חסר בו אדם עם צירוף של הבנה בתחום, ניסיון ויכולת לתת משקל מאזן לבעל השליטה".

"דלק היא חברה ציבורית גדולה, אבל בדירקטוריון יש גם אנשים שאינם אנשי מקצוע מתאימים", אומר מנהל שעבד בעבר לצד תשובה. "שימי לב שלא מעט בעלי תפקידים מקצועיים בכלל לא הגיעו מעולם האנרגיה. למשל היו"ר גבי לסט, שמזוהה כאיש של תשובה, או הבת של חיה בדירקטוריון. היא מינוי לגיטימי, אבל כשאתה רוצה החלטה מקצועית טובה, ברור שאם אתה קשור לבעל העניין אז תצביע מפוזיציה. עידן ולס (כיום המנכ"ל, שעשה את כל הקריירה העסקית שלו בתוך הקבוצה) הוא הבודד שראיתי אומר לתשובה את דעתו גם כשזה לא היה בתלם, אבל האם הוא ידע לדפוק על השולחן כשמשהו שחשוב לתשובה לא נראה לו? ולא רק הם, אף אחד, כולל הבנקים שהעמידו לתשובה מימון לעסקה, לא התנגד בסופו של דבר".

"זה לא שתשובה בא עם עסקה והצניח אותה", אומר גורם המצוי בהתנהלות הדירקטוריון סביב העסקה.

לא קל לעמוד מול תשובה כשהוא רוצה משהו.

"זה לא מדויק. לתשובה היתה השפעה גדולה, אבל היו ויכוחים, לפעמים נוקבים. בסופו של דבר עסקת 'שברון' נראתה יותר בטוחה, למרות שדרשה גיוס גדול יותר של כסף, כי מדובר בחברה רצינית עם הסכמים עם חברות שיווק דלק בינלאומיות".

העסקה היתה נחוצה כדי לספק נפח להנפקה המבוקשת בבורסת לונדון. זה הוסיף לחץ לאשר אותה חרף הסיכון?

"קשה לדעת את המניעים לכל החלטה. תשובה רצה להפוך לחברת אנרגיה, ובשביל זה מכר נכסים אחרים".

סמנכ"ל הכספים ברק משרקי היה זהיר יותר מהמנכ"ל ברטפלד?

"קחי בחשבון שסמנכ"ל הכספים היה אז מועמד למנכ"ל, ואף נתמך על ידי רבים מהחברים כאיש מקצוע מעולה. לכן זו לא הערכה מדויקת. ככל שאני יודע הוא לא הסתייג משברון, חוץ מהמינוף הגבוה שהטריד אותו כמו שהטריד את כולם".

המנכ"ל ברטפלד כבר עמד לפני פרישה אז.

"אסי מנהל מאוד הגון, שתמיד אמר מה שהוא חושב. הוא לא אחד שלא יגיד מה דעתו כי הוא מסיים תפקיד. הוא פרש מפני שהגיע לגיל שבו לא רצה להמשיך יותר (ברטפלד פרש בסוף 2019, בגיל 68). האם הוא אמר לתשובה שזה מסוכן מדי? אין לי מושג".

ברק משרקי, סמנכ"ל הכספים שהיה מועמד למנכ"ל. "למעט המינוף הוא לא הסתייג מהעסקה" צילום: אתר החברה

"דירקטוריון טוב לא היה נותן לעשות את העסקה הזו", אומר בכיר בענף. "היא גדולה מאוד, ממונפת, שוק ההון לא אהב אותה. עוד לפני עסקת שברון כבר לקחו חוב על רכישת איתקה. זו היתה הגזמה".

"אני בעד דירקטוריונים ענייניים שבודקים דברים לעומק ואינם נמנעים מלהביע דעה, גם כשזה לא נוח", אומר גורם אחר. "ספק אם אפשר לומר זאת על הדירקטוריון הזה. בדיעבד יודעים שמחירי האנרגיה ירדו לרמה שקשה להאמין, אבל כשבוחנים את הדאון סייד זה משהו שהיה צריך להביא בחשבון. רכישת איתקה היתה עסקה מאוד ממונפת, ועליה הוסיפו את רכישת שברון. כך נוצרו שתי עסקאות גדולות וממונפות מאוד. המשמעות היא שההתמקדות של דלק בתחום האנרגיה התנודתי נשענה על מינוף גדול".

מינוף זה עניין שקיים תמיד כשחברה מתרחבת.

"אבל צריך לזכור שכאשר אתה קונה בכסף שלך, אתה אדון לעצמך. כשאתה קונה במינוף יש לך שותף, וברור שהוא לא תמיד יפעל לפי הכללים שלך. לכן ההבנה הפשוטה של הדירקטוריון היתה צריכה להיות: אם אין לך כסף — אל תבזבז עוד".

שיחות עם מקורבים לעבודת הדירקטוריון מלמדות שהושמעו השגות בזמן אמת, בין היתר מצד הדירקטורים הראל, שנחשב "המקשה", מילוא וטיטלמן־זיידנברג. הראל היה מוטרד מהמינוף בשתי העסקאות ובעקבות השגותיו "הוחלט להקטין את המינוף בצורה זו או אחרת", אומר גורם שמעורה בעבודת הדירקטוריון. אבל תשובה היה נחוש להשלים את העסקה, ובסופו של דבר גם חברי הדירקטוריון אישרו אותה פה אחד.

"לתשובה היו מנכ"ל וסמנכ"ל כספים מוערך, אבל מי שמכיר את תשובה יודע שכאשר הוא רוצה משהו, הוא יודע לשכנע", מסכם גורם בכיר שעבד בעבר בקבוצה. "זו החלטה לגיטימית לאשר את העסקה. נכון שהיה מינוף גדול, שיחד עם המיקוד באנרגיה חשף את הקבוצה למשבר. ייתכן שזו היתה החלטה ניהולית לא נכונה לשים את כל הביצים בסל אחד, אבל תשובה אף פעם לא הסתיר את רצונו להתמקד באנרגיה".

בראשית 2020 החליף עידן ולס את ברטפלד כמנכ"ל קבוצת דלק. בקרב חברי הדירקטוריון היו מי שחשבו שהמועמד המתאים יותר הוא סמנכ"ל הכספים משרקי. תשובה העדיף את ולס. "אני מקווה שהיום, לתשובה ברור למה חייבים יד פיננסית חזקה על ההגה, גם מבחינת שליטה בחומר", אומר אחד המקורבים לקבוצה שתמך במשרקי. "לנווט ספינה כזאת מול אינטרסים של בנקים ובעלי אגרות חוב זה דבר כבד".

לפני כשבועיים, כשחברת הדירוג מעלות הורידה את דירוג האג"ח של דלק, הממשל התאגידי, הניהול והאסטרטגיה כבר קיבלו ציון "שלילי".

דורון ותשובה בסיור ליוצאי לוב. "נוכחותו לא הורגשה" צילום: מתוך סרטון של UserSeventySeven, יוטיוב

הדח"צ והתרומות מבעל השליטה

ותודה ליצחק תשובה שאני דח"צ אצלו

שמעון דורון, אחד משני הדירקטורים החיצונים בקבוצת דלק, מכהן במקביל כיו"ר העמותה למורשת יהדות לוב. העמותה הקימה בין היתר מוזיאון באור יהודה, כחלק מפעילותה לשימור מורשת יוצאי לוב. בדיקת "מוסף כלכליסט" העלתה כי העמותה קיבל תרומה גדולה וסיוע מתשובה. למשל ב־2018, השנה שבה מונה דורון לדח"צ, תרם תשובה, יליד טריפולי, 100 אלף שקל לעמותה — סכום שהיווה כמחצית התרומות באותה שנה.

בסרטון באתר העמותה תועד סיור שארגן תשובה ב־2019 ליוצאי לוב בבית הכנסת "שערי תשובה" שהקים במנהרות הכותל. בסרטון מודה הדח"צ דורון "למר יצחק תשובה על הסיוע השוטף שהוא נותן לקהילה לאורך כל השנים".

דורון לא חשף בהצהרת המועמד לדח"צ באוגוסט 2018 את הקשר בין בעל השליטה לבינו ולעמותה שבראשה הוא עומד, ורק ציין כי הוא יו"ר עמותה, בלי לפרט באיזו מדובר.

לפי חוק החברות, מי שיש לו זיקה לבעל השליטה, או עיסוקיו עלולים ליצור ניגוד עניינים כזה, אינו רשאי לכהן כדח"צ אלא בהתייעצות עם רשות ני"ע. מבדיקה באתר הרשות עולה כי לא נעשתה בדיקה כזו על ידי דורון או דלק.

גורם שהיה מעורב בעסקת שברון אומר כי הדח"צ הטרי, שהצביע בדירקטוריון בעד העסקה, כמעט שלא בא לידי ביטוי במהלך הדיונים בה. "דורון היה ממש חדש בזמן הדיון בעסקת שברון, והנוכחות שלו לא הורגשה יותר מדי".

מקבוצת דלק נמסר: "אין ולא היתה זיקה בין שמעון דורון לחברה או בעל השליטה בה, שיש בה כדי לפסול אותו מלכהן בתפקיד דח"צ. דורון נבחר על ידי בעלי המיעוט בחברה, ומינויו נעשה בהתאם לדרישות הדין".

המימון

מינוף קיצוני, ומי בכלל חשב על קורונה

גורמים מקורבים לדלק מדגישים היום שהדיונים בעסקה היו מקיפים ומעמיקים והציגו שלל תרחישים, כולל כזה שבו מחירה של חבית נפט מסוג ברֵנט יֵרד ל־30 דולר. בשיא המשבר הנוכחי צלל מחירה לכ־18 דולר. כיום מחירה בחוזים עתידיים הוא 35 דולר.

זה כיום קו ההגנה של אנשי דלק: מי יכול היה לצפות משבר עולמי כה דרמטי. "אי אפשר להגיד שהיה פה ביצוע נמהר", אומר מקורב לדירקטוריון. "התהליך נעשה לפי הספר, עם דיונים ארוכים לאורך זמן, קריאת דו"חות וחוות דעת מומחים. בכאלה סכומים תמיד יש כאבי בטן, אבל בסוף יש הצבעה. ברור שתשובה כיזם רואה את ה'אפ־סייד', אבל מישהו חשב על תסריט שבו העולם יתמוטט?".

"תשובה הוא 'סלף־מייד מן' שבנה אימפריה עם הרבה עזרת השם בגז, ונפל עם הרבה חוסר עזרת השם בעסקת שברון", אומר אחד ממקורביו, ומעביר את הדיון למחוזות ההשגחה האלוהית. "קחי את הקידוחים נעה, תמר, לווייתן, ותביני איזה סיכון מטורף הוא לקח על עצמו. תשווי את זה לבני שטיינמץ, כריש עסקי שהיה שותף בקידוחים, אבל עצביו לא עמדו לו וברח משם רגע לפני שגילו את הגז. ההצלחה של תשובה אז, כמו הכישלון שלו פה — באים מאותו מקום".

ההיתלות בקריסת מחירי הנפט משרתת את הנרטיב של קבוצת דלק, כאילו מדובר בסערה המושלמת שהטביעה את הספינה. אבל זה נכון במידה חלקית בלבד. המציאות היא שדלק שמה כמעט את כל מה שהיה לה בעסקת ענק שדרשה מינוף עצום. המשבר העולמי אכן היה הרסני, אבל גם צניחה מתונה יותר במחירי האנרגיה היתה מקשה על דלק לפרוע את חובות העתק שלה. וחשוב לזכור שדלק הגיעה לעסקת איתקה־שברון עם חוב פיננסי של כ־5.6 מיליארד שקלים. חלק משמעותי ממנו נוצר בשל עלויות הרכישה של איתקה עצמה ב־2017, בכ־2.5 מיליארד שקל.

אנליסט שנכח בשיחת המשקיעים: "מרוב שהם התאמצו למכור, לא הבנו: איך זה שדלק ממונפת מאוד, ולוקחת עוד עסקה ממונפת, במימון יקר, על נכס שההפקה בו דועכת? זו 'העסקה הטובה בעולם'?"

קצת מספרים: עלות עסקת שברון היתה 1.72 מיליארד דולר. אך מכיוון שאיתקה נאלצה למחזר חוב של כ־600 מיליון דולר בגלל העסקה, הסכום שנדש היה לגייס האמיר לקצת יותר מ־2.3 מיליארד דולר (כ־8 מיליארד שקל). איתקה השתמשה באשראי מבנקים בינלאומיים בגובה 1.1 מיליארד דולר, ושעבדה לטובתו את נכסיה. בנוסף גייסה 500 מיליון דולר באג"ח, בריבית גבוהה מאוד של 9.375%. שיעור הריבית הבהיל את שוק ההון בישראל, וגרר ירידה מסוימת במחיר האג"חים של קבוצת דלק עצמה. חלקה של דלק במימון העסקה היה תשלום מקדמה של 200 מיליון דולר, עוד 200 מיליון שהתקבלו כהלוואה בנקאית, וכ־300 מיליון דולר נוספים מקופת המזומנים שלה.

"רוב הסכום הגיע מתוך חוב שאיתקה לקחה על עצמה, אבל גם דלק השקיעה מאות מיליוני דולרים", אומר אנליסט. "לכן כאשר מחירי הנפט קרסו, נוצרה בעיה בשתי החברות: גם המינוף של איתקה עצמה נהפך בעייתי, וגם החוב של קבוצת דלק גדל".

אובדן האמון

האג"ח יורד, ותשובה מקריא מהדף

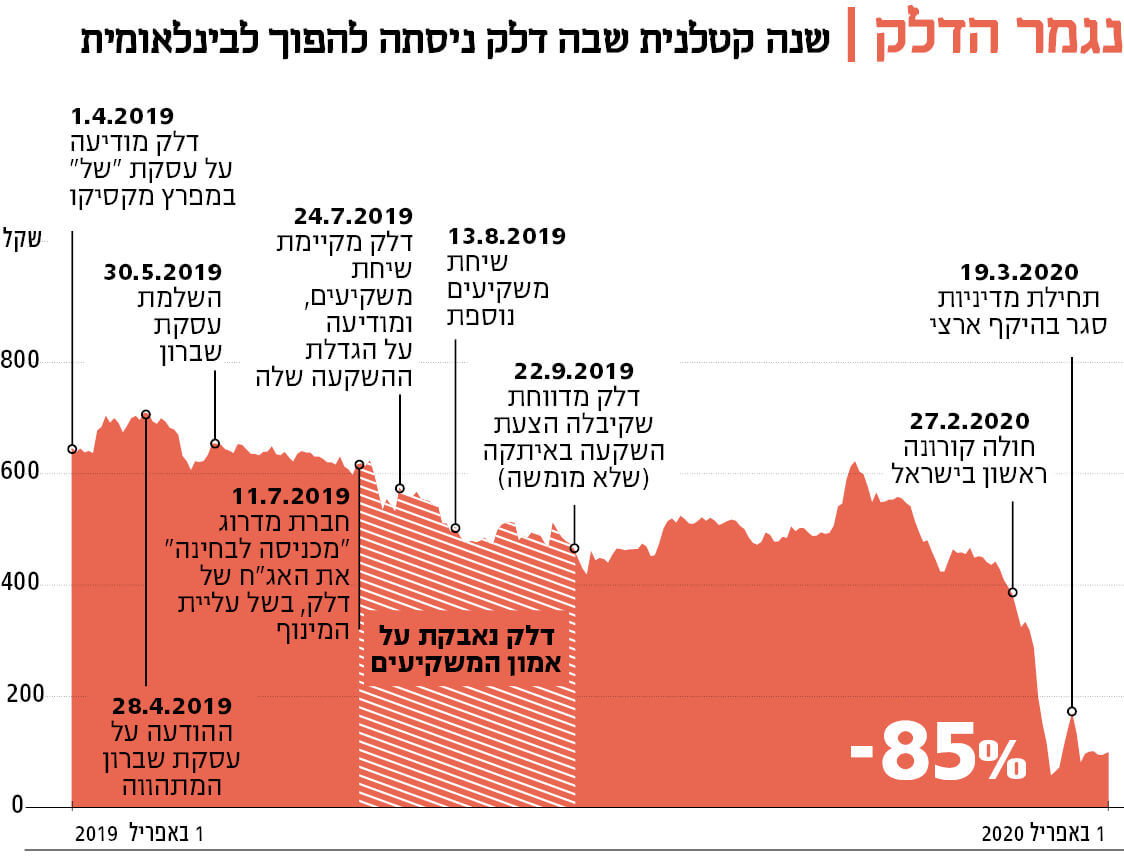

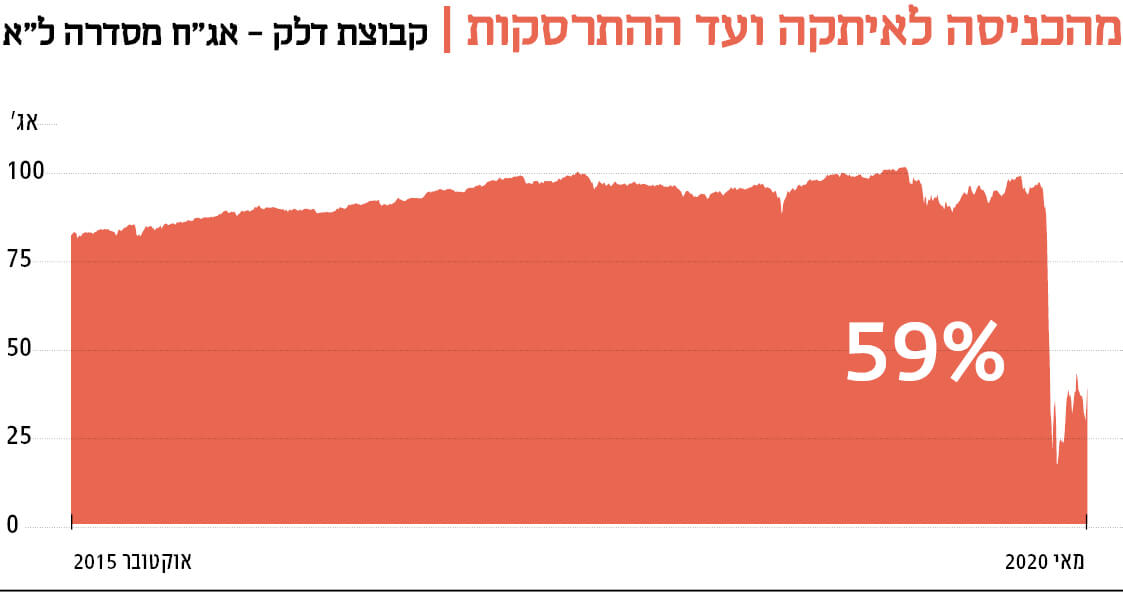

המינוף המסוכן לא נעלם מעיני אנשי שוק ההון. ב־11 ביולי 2019, חצי שנה טרם המשבר, הכניסה חברת מדרוג את האג"ח של קבוצת דלק לבחינה עם השלכות שליליות בשל עליית המינוף. "עסקת שברון מעלה את מידת הסיכון העסקי של קבוצת דלק, בשל חשיפה גבוהה של העסקה למחיר הנפט", נכתב שם.

ב־17 ביולי דיווחה קבוצת דלק כי איתקה קיבלה מסגרות אשראי של 1.65 מיליארד דולר, ולמחרת דווח על גיוס אג"ח על ידי החברה. כעת הסיכון "קיבל פנים" של חובות בהיקף מיליארדי דולרים, והאג"ח של דלק החלו לרדת. המשקיעים הביעו חוסר אמון, חודשים רבים לפני שמישהו בכלל חלם על משבר הקורונה.

הנהלת דלק מיהרה להגיב. ב־24 ביולי היא קיימה שיחת ועידה לא שגרתית, שבה ביקשה להרגיע את המשקיעים ולהסביר את עסקת שברון. תשובה עצמו דיבר באותה שיחה, וניכר שהתכונן אליה היטב. במהלך רוב השיחה הוא הקריא מדפים שהוכנו מראש: "מניסיוני הרב... חשוב לי לציין שעסקת שברון היא עסקה טובה ומיוחדת, עם נזילות מהיום הראשון... חשוב לזכור שדלק מחזיקה 100% באיתקה. כל השקעה היא כמו השקעה של קבוצת דלק בתוך עצמה".

בהמשך הדגיש את האופק העסקי הבינלאומי: "השלמת העסקה תאפשר לנו להנפיק את איתקה בשוק של לונדון. אנחנו מנהלים מגעים עם מספר בנקים, קרנות פרטיות, ומשקיעים פרטים למכירת מניות באיתקה טרום הנפקה... זו עסקה שתכניס לקופה של קבוצת דלק סכומים משמעותיים מאוד".

את החששות תשובה ביקש להרגיע באמצעות הבהרה של עסקת הגידור שליוותה את הרכישה. "דלק ואיתקה ביצעו הגנה על 32 מיליון חביות, נכון להיום, לפי מחיר של 65 דולר לחבית", אמר. "בכוונתנו להמשיך ולבצע הגנות... בעוד 18 מיליון חביות. כך נגיע לגידור של 50 מיליון חביות. אם מחיר הנפט יהיה מעל 65, נקבל את הרווח. אם ירד מתחת, אנחנו מובטחים ב־65. המשמעות היא שיכולים לישון בשקט", סיכם.

גם המנכ"ל ברטפלד אמר באותה שיחה כי הוא מודע לחששות מהמינוף, אבל הרגיע את המשקיעים בטענה שדי מהר העסקה תכסה את עצמה. "בתוך חמש שנים פורעים את החוב בגין העסקה. זו עסקה נזילה שמייצרת תזרים, לא עסקה שהולכים לחפש בה קידוחים, אלא מאגרים מוכחים שעובדים כבר הרבה שנים, בדומה לתמר, והתזרים עובד ברמה טובה". הוא הכתיר את העסקה במילים "זו בדיוק העסקה שחיפשנו".

בשלב הזה תשובה היה נלהב עוד יותר, והפעם כבר לא הקריא מהדף: "עסקת שברון היא עסקה טובה מאוד, מצוינת לאיתקה, עם פוטנציאל אדיר. עסקה שאין הרבה כמוה, ולא יהיו בכלל כמוה".

נדמה שההתלהבות המוחצנת הזו פעלה פעולה הפוכה על המשקיעים. "חשת את הבהלה", אומר אנליסט שנכח בשיחה. "מנסים למכור לך את העסקה כ'טובה ביותר על פני כדור הארץ', ומרוב עודף ניסיון למכור אתה לא מבין. איך זה שדלק ממונפת מאוד, ולוקחת עוד עסקה שכולה מינוף. וכל זה כשמדובר בנכס שההפקה בו עומדת לדעוך, והמימון בו יקר, עם ריבית של 9.35% רק לרכישה של האג"ח? כך שאתה מבין שהעסקה היא בעצם לא הכי טובה שיכולה להיות. כי אם יהיה לתשובה מזל ומחיר הנפט יעלה, הוא יהפוך לטייקון אנרגיה בינלאומי. אבל אם המחיר ירד הוא בבעיה ענקית. וגם הציבור, שישלם את מחיר ההרפתקה".

בשלב הזה השלימה מניית דלק ירידה של כ־25% בתוך פחות מ־3 חודשים, 15% מהם ביולי עצמו. גם בדלק הבינו שהשיחה לא עזרה להרגיע את החששות. מכאן כבר ניהלה דלק קרב מאסף על אמון המשקיעים. ב־13 באוגוסט כונסה שיחת משקיעים נוספת, פחות מחודש לאחר השיחה הקודמת. ב־22 בספטמבר הודיעה דלק כי קיבלה הצעה חתומה מחברת סחר בינלאומית להשקיע באיתקה 100 מיליון דולר לפי שווי של 2.5 מיליארד דולר, תמורת 4% ממניות החברה האם דלק. מגמת הירידות במניה נבלמה לרגע, אבל אחר כך חזרה לסורה. עסקת ההשקעה לא התבצעה עד היום.

אפשר היה להקטין סיכון?

יושבים על הגידור

גידור של 50 מיליון חביות נפט לפי 65 דולר היה אמור לשמור על רווחיות העסקה. אז איך זה שעסקת שברון מחוללת נזק כה גדול?

לפי בקשה לתביעה ייצוגית שהוגשה נגד דלק בחודש שעבר, למרות ההבטחה להגדיל את הגידור מ־32 ל־50 מיליון שווה ערך חביות נפט, בפועל הגידור לא הוגדל, ובהמשך אפילו הופחת ל 27 מיליון שווה ערך חביות נפט (שני שליש מההגנות הם על מחיר הנפט ושליש על מחיר הגז), ומחיר ההגנה על הנפט אף הופחת ל־53 דולר לחבית. לפי התביעה, דלק לא דיווחה למשקיעים על ההפחתה בהגנות עד 23 במרץ 2020.

"הגידור ב־2019 היה מאוד חלקי, וב־2020 אפילו הפחיתו אותו", אומר אנליסט. "התביעה היא לא על כך שלא הוגדל היקף הגידור, ל־50 מיליון חביות, אלא על הימנעות מדיווח על ההפחתה מ־32 מיליון חביות לרמה נמוכה בהרבה".

תגובת קבוצת דלק: אנחנו דוחים על הסף את הטענות. עסקאות הגידור שבוצעו על ידי הקבוצה ואיתקה מבטיחות את זרם ההכנסות המשמעותי של איתקה גם בתקופה שבה חלה תנודתיות במחירי הגז והנפט בעולם. העסקאות נמדדות על ידי אנשי המקצוע באיתקה באופן שוטף, והדיווח עליהן נעשה כדין ובשקיפות מלאה בדיווחי איתקה ודלק. מצער לראות כיצד בשעה שמשבר הקורונה גורם לפגיעה משמעותית בכלכלה העולמית, יש כאלה שמנסים להתעשר שלא כדין באמצעות העלאת טענות שקריות והגשת בקשות סרק לבתי המשפט.

הקריסה

מה שקרה בווגאס חוזר בשברון

ההרפתקה התפוצצה בתחילת מרץ 2020, כשתרחיש הקיצון של קריסה במחירי הנפט והגז הטבעי התחיל להתממש. הסיכון שאליו דלק חשפה את עצמה התממש במלואו. ערב המשבר, משקיעים תמחרו את דלק בעיקר לפי ההפרש בין שווי שלושת נכסיה העיקריים — איתקה, דלק קידוחים, ודלק ישראל — ובין החוב. אבל כשמחירי הנפט קרסו, קרס גם השווי של איתקה, ואיתו השווי של נכסי קבוצת דלק.

המצב הורע עוד יותר עם הצניחה במחירה של מניית דלק קידוחים — הן ישירות לנוכח הצניחה במחירי הנפט, והן כיוון שהתברר שלמצרים יש סעיף בחוזה שמאפשר להם לחתוך בחצי את כמות הגז שירכשו אם מחיר הנפט יירד לאורך זמן מתחת ל־50 דולר לחבית. חלק מהחוב הבנקאי של קבוצת דלק הותנה בשמירה על מחיר מניית דלק קידוחים. כשזה ירד, הבנק המלווה סיטיבנק דרש פירעון מיידי של החוב.

ההשלכות הקטסטרופליות של העסקה מדווחות כיום בכותרות העיתונים. ממעמד של הטייקון העסקי החזק בישראל הידרדר תשובה בתוך חודשים אחדים למצב שבו הוא בעיצומו של מסע מימושים ומרוץ מזורז אחר מזומנים, כדי להשאיר בידיו את השליטה בדלק.

השבוע התקשה תשובה להשלים גיוס של 137 מיליון שקל (רבע ממנו מכיסו), כחלק מניסיון להגיע להסדר את בעלי האג"ח, שמאיימים עדיין בפירעון מיידי של החוב ונטילת השליטה בדלק מידיו. הדרך להיחלצות מהמשבר שנקלע אליו עוד ארוכה.

"זה עניין של אישיות", מנתח בכיר בענף הפיננסים. "תשובה הוא יזם בנשמתו, אדם עם תיאבון מוגבר, אופטימיסט חסר תקנה שרואה בעיקר את האפ־סייד. הוא אוהב לעשות מהלכים גדולים, וכשיש לו גישה להון הוא תמיד ייקח את הסיכון לעסקה הבאה. לפעמים זה מצליח לו, כמו בעצם ההשתלטות ההיסטורית שלו על דלק — ולפעמים זה מפיל אותו, כמו בווגאס או כאן בשברון. הקורונה רק הציפה את המבנה הפיננסי הרעוע של הקבוצה, שכבר שנים סובלת ממינוף גבוה. תשובה לא קרא נכון את המפה: בדיעבד ההתמקדות באנרגיה היתה מוגזמת, וכמוה גם רמות המינוף. למרבה הצער, הגורמים הזהירים סביבו איבדו מכוחם, בזמן שהדגש בסביבתו על נאמנות הלך והתחזק".

"זה היה נכס גדול מדי, יקר מדי, אבל יצחק מקבל החלטות מהבטן", אומר גורם שעבד לצד תשובה. "הוא מאלה שלא מתייעצים, לא שומעים. הוא מאמין בעצמו יותר ממה שהוא מאמין באנשי המקצוע שלו. זה האופי שלו. ברטפלד היה יותר שמרן, אבל זה כבר היה בסוף תקופתו. התחושה היתה שהוא מחכה ליום שבו הוא יסיים כבר. והוא באמת פרש מיד עם סיום עסקת שברון".

גורם בקבוצת דלק עדיין מצביע על הצד האופטימי: "כשהנפט יתאושש, יראו שמדובר בעסקה נכונה. אם הקבוצה היתה נשארת רק עם לווייתן, ולא הולכת לעסקאות של איתקה ושברון, לא היתה לה תקומה והיא היתה דועכת. דלק תחזיק מעמד, יש לה נכסים טובים. השאלה היא מי יהיו הבעלים".

יכול להיות שתשובה יאבד את השליטה בבבת עינו?

"איש אינו יודע בדיוק מה מצב החובות האישיים שלו".

"הציבור יצטרך למחוק חלק מאגרות החוב, בהיקף של 6 מיליארד דולר", מעריך אנליסט הבקיא בפרטים. "בשורה התחתונה, מדובר בסיפור של מינוף מיותר, שנועד לייצר פעילות שתצדיק קיום של חברת החזקה מיותרת".

גורם שעבד לצד תשובה: "זה היה נכס גדול מדי, יקר מדי, אבל יצחק מקבל החלטות מהבטן. הוא מאלה שלא מתייעצים, לא שומעים. הוא מאמין בעצמו יותר ממה שהוא מאמין באנשי המקצוע שלו"

מקבוצת דלק נמסר בתגובה:

אנחנו דוחים על הסף את הניסיון להכפיש את עבודת דירקטוריון קבוצת דלק, המתבצעת באופן מקצועי, יסודי וענייני. בדירקטוריון כיהנו ומכהנים אנשים בעלי ידע וניסיון רב בתחומים מגוונים, והוא שהביא את הקבוצה להצלחות ולהישגים משמעותיים במשך השנים ולהפיכתה של מדינת ישראל למעצמת אנרגיה כחול־לבן. כל ניסיון להטיל דופי ולפגוע אישית בחברי הדירקטוריון ובכלל זה ביו"ר הדירקטוריון מר גבי לסט היא מעשה שלא ייעשה וגובל בהוצאת דיבה.

הדירקטוריון עומד מאחורי ההחלטות העסקיות שקיבל בעניין איתקה ורכישת נכסי שברון, ואופן קבלתן, שכן אלה נעשו לאחר בחינה יסודית וממושכת של העסקאות, וניתוח כלל הנתונים הכלכליים והעובדות שהיו ידועות בזמן אמת, על ידי יועצים חיצוניים וגופים בינלאומיים מובילים בתחום האנרגיה, שהציגו באופן יסודי ומקיף את העסקאות האמורות בכל האספקטים הרלוונטיים, ועל בסיס עבודה יסודית זו התקיימו הדיונים בדירקטוריון והתקבלו ההחלטות.

את עסקאות איתקה ושברון יש לבחון על ציר הזמן, לטווח רחוק ובטח שלא "כחוכמה שבדיעבד" חודשים אחדים בלבד לאחר השלמתה. מדובר בעסקאות בעלות פוטנציאל משמעותי עבור הקבוצה ומשקיעיה, שהפכו את דלק לחברת אנרגיה בינלאומית מובילה, עם נכסים מניבים איכותיים בים הצפוני שמייצרים תזרים משמעותי ו־EBITDA בהיקף של כמיליארד דולר בשנה.

בניגוד לנטען בכתבה, קבוצת דלק מדווחת באופן שוטף, בהתאם לדרישות החוק ובשקיפות מלאה את כל הנתונים והעובדות שהיא נדרשת לדווח למשקיעיה. כל ניסיון לטעון אחרת או להטיל בכך דופי הוא שקרי ואינו נכון. קבוצת דלק היא חברה מובילה עם נכסים איכותיים, העומדת בכל התחייבויותיה הכספיות והיא תמשיך לפעול ולקדם שורה של מהלכים עסקיים משמעותיים שיאפשרו לה לצלוח את המשבר בשוק האנרגיה העולמי בהצלחה.

מה הרג את המדען המועמד לנובל?

סיפור אפל על המחיר שבני אדם, והעולם, משלמים על המתח בין ארה"ב לסין

התמונה הגדולה

המרחב הציבורי משגשג במשבר הקורונה, אז ממשטרים אותו וכולאים את כולנו בקפסולות