עלות תועלת

שאול אמסטרדמסקי

עלות תועלת

//

שאול אמסטרדמסקי

סרט סיעודי

עוד רגע לביטוחים הסיעודיים שלכם, אלה שאתם משלמים עליהם כבר שנים כי הם חשובים מאוד, לא יהיה שום תוקף. מדובר במשבר עמוק, שעלול להיגמר בקטסטרופה - או בהלאמה

מוסף כלכליסט | 05.10.23

1

ההורים שלי כבר חצו את גיל 70. לאחרונה עשינו סדר בעניינים של אבא שלי ובת זוגו, ובין השאר בדקנו אם יש להם ביטוחים סיעודיים. זה ביטוח חשוב, משום שהסיכון להפוך לסיעודי אחרי גיל 65 הוא גבוה — 1 ל־4 — ורק ממשיך לעלות עם הגיל. למעשה, הוא מגיע ל־1 ל־2: 50% מבעלי הביטוחים הסיעודיים משתמשים בהם, בסופו של דבר.

לכן רווח לי לגלות, כשנכנסנו להר הביטוח, שלאבא שלי יש ביטוח סיעודי דרך קופת החולים. בלי זה, מצב סיעודי הוא לא רק קטסטרופה בריאותית, נפשית ומשפחתית, אלא גם אסון פיננסי. עלות מטפל/ת צמוד/ה היא כעשרת אלפי שקלים בחודש. אשפוז במוסד עולה פי שניים ויותר. בחמש שנים, נגיד, מדובר ביותר מחצי מיליון שקל עד יותר ממיליון שקל. כמו עוד משכנתא, רק בלי בית בסוף. אז טוב מאוד שלשני ההורים שלי יש ביטוחים סיעודיים. גם לי, לבת זוגי ולשני הילדים שלנו יש כאלה. גם ל־4.5 מיליון ישראלים אחרים.

אלא שבקרוב מאוד, ב־1 בינואר 2024, יכול להיות שלכולנו — להורים שלי, למשפחה שלי ולכם — לא יהיה יותר שום ביטוח סיעודי בתוקף. כולנו נעמוד חשופים בפני הקטסטרופה הכלכלית הזאת, אף שכבר שנים אנחנו משלמים בכל חודש הרבה כסף על הביטוחים האלה. כן, מה ששמעתם.

הכסף מתחיל להיגמר, המודל קרס, דרושה תוכנית חילוץ, אחרת לא יהיה כאן שום ביטוח סיעודי. כן, בדיוק כמו הסיפור של קרנות הפנסיה הוותיקות, שהיו על סף פשיטת רגל לפני כ־20 שנה. אז המדינה נאלצה להלאים אותן, וכולנו משלמים על זה עד היום. איך זה ייגמר הפעם?

המפקח על הביטוח עמית גל (מימין) ומנכ"ל משרד הבריאות משה בר סימן טוב. לקצץ במיידי או לבנות מודל חדש לטווח ארוך. צילומים: אוראל כהן, מארק קניימן/לע"מ

2

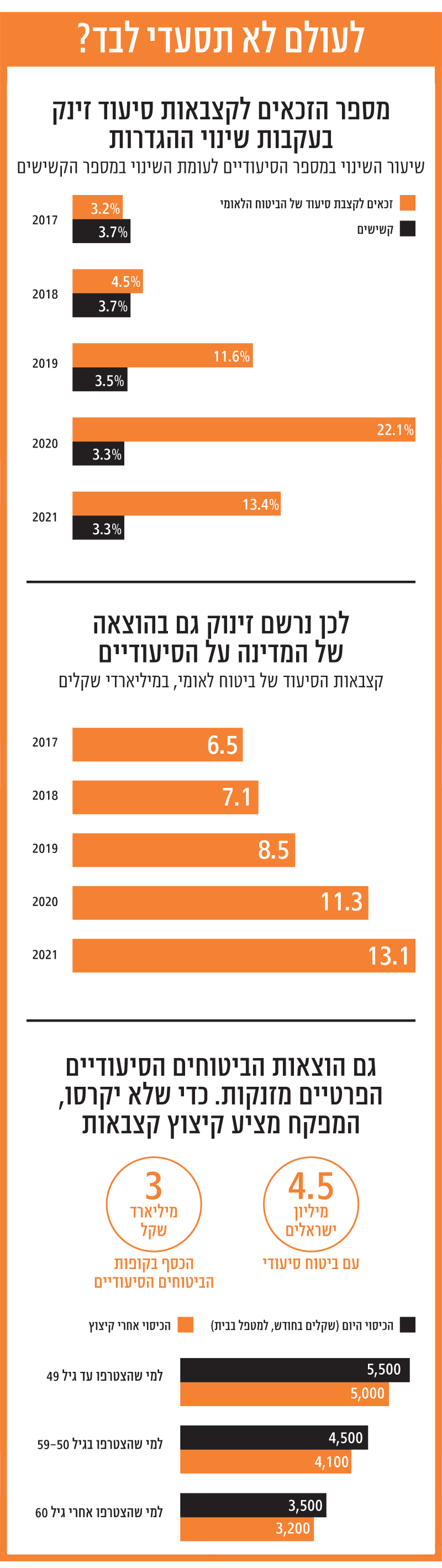

איך זה קרה? אנחנו קונים את הביטוחים הסיעודיים מקופות החולים, שקונות אותם במרוכז מחברות הביטוח, כל קופה מחברה אחרת. הן קונות אותם באמצעות מכרזים, והמכרז הנוכחי ייגמר בסוף השנה — ולא ברור מה יקרה אחרי. לא ברור אם יהיה לנו אז ביטוח. למה? כי הכסף עומד להיגמר. הבעיה היא כזאת: אנחנו משלמים בכל חודש, והכסף נצבר בקרנות מיוחדות ומשמש כדי לשלם למבוטחים שנהפכו לסיעודיים. קצת כמו שעובד עולם הפנסיה — הצעירים משלמים, המבוגרים מקבלים את הכסף. זה עבד כל עוד מספר הסיעודיים עלה לפי התחזיות. אבל בשנים האחרונות זה כבר לא המצב; אם בעבר העלייה במספר הזכאים הסתכמה בכמה אחוזים בשנה, בדומה לעלייה במספר הקשישים, מ־2019 מספר הסיעודיים זינק בקצב גבוה פי כמה. זה קרה כי הורחבה הזכאות לפיצויים מהביטוח הסיעודי (למשל, לילדים מגיל 3), וכי הביטוח הלאומי הקל מאוד את התנאים לקבל הכרה כחולה סיעודי, מה שמשליך גם על הביטוחים הפרטיים. כיום ההערכה היא שהיקף הסיעודיים הוא בערך רבע ממספר הפנסיונרים, וזה חורג מאוד מהתחזיות המוקדמות ומהמודלים שעליהם בנויה כל המערכת. אז הכסף בקרנות של הביטוחים הסיעודיים אוזל מהר מהצפוי. הבעיה העיקרית ניכרת בקופת חולים כללית, שרוב המבוגרים מבוטחים בה ויותר ממחצית מהביטוחים הסיעודיים הפרטיים נמכרים דרכה.

בקיצור, הכסף מתחיל להיגמר, המודל קורס, דרושה תוכנית חילוץ, אחרת לא יהיה כאן שום ביטוח סיעודי. כן, בדיוק כמו הסיפור של קרנות הפנסיה הוותיקות, שהיו על סף פשיטת רגל לפני כ־20 שנה. אז המדינה נאלצה להלאים אותן, וכולנו משלמים על זה עד היום. איך זה ייגמר הפעם?

מקור: ביטוח לאומי

3

המשבר הזה מונח על שולחנו של המפקח על הביטוח ברשות שוק ההון, עמית גל (המפקח הזמני, כן, אבל הוא זמני כבר שנה; ככה זה במשמרת של בצלאל סמוטריץ'). גל יודע שאין לו שום דרך לצאת כאן טוב, ובכל זאת הוא מנסה לפעול, כדי לפתור את העניין בטווח המיידי והקצר — וגם בטווח הארוך.

הפתרון שלו לטווח הקצר הוא פתרון רע, אבל מבחינתו זהו הרע במיעוטו. אם יש יותר סיעודיים והכסף בקרנות אוזל במהירות, אפשר לפתור זאת באמצעות אחד הצעדים הבאים, או שניהם: להגדיל את הפרמיה החודשית שמשלמים המבוטחים או להקטין את הכיסוי שהביטוחים נותנים. את גובה הפרמיה לא המפקח קובע, אלא כוחות השוק (קופות החולים מול חברות הביטוח), אז גל נשאר רק עם הכלי השני. כל מה שהוא יכול לעשות זה לפגוע בזכויות המבוטחים. בשבוע שעבר הוא פרסם טיוטה (שנייה), שלפיה במקום שהביטוח ישלם לסיעודיים 5,500 שקל בחודש הוא ישלם רק 5,000, במקום 4,500 ישלם 4,100 וכן הלאה, לפי מדרגות שונות. זה לחתוך לאנשים 10% מהכסף שהם מקבלים, או אמורים לקבל. אין שום דרך לייפות את זה — אתם תמשיכו לשלם את אותו הדבר (ואפילו יותר, כי המחירים עולים עם הזמן) אבל תקבלו פחות.

אם אף אחד לא יפריע לגל לעשות זאת, זה מה שיקרה ב־1 בינואר. זה הפתרון הזמני, ואולי הוא יחזיק כמה שנים. מתישהו יהיה צריך לייצר פתרון לטווח ארוך, אלא אם כן המדינה תחליט שהיא נותנת לכל אחד להתמודד עם המצב לבדו, בלי שום סיוע.

4

בעוד המפקח מנסה לייצר פתרון לטווח המיידי, גם במשרד הבריאות מוטרדים מהמשבר אבל מסרבים לקבל כל קיצוץ בזכויות — ומנסים לעבוד לטווח ארוך. יום אחרי שהמפקח על הביטוח פרסם את המתווה שלו, שר הבריאות משה ארבל שלח לראש הממשלה ולשר האוצר מכתב וביקש דיון דחוף בנושא. מנכ"ל המשרד משה בר סימן טוב סיפר השבוע בריאיון לרשת ב' שחלק מהפתרון ארוך הטווח צריך להיות חיסכון סיעודי חובה. כן, שוב כמו הפנסיה. מ־2008 כל העובדים השכירים מחויבים לחסוך לפנסיה מדי חודש, ועכשיו משרד הבריאות מציע שהעובדים יחסכו גם לעתיד סיעודי שאולי — סיכוי של 1 ל־2, כאמור — מחכה להם. בר סימן טוב לא הציע מודל מדויק, אבל לדבריו אולי חלק מהסכום שמופנה היום לחיסכון לפנסיה יופקד בקרן סיעודית כלשהי. זאת נוסף על הכסף שמחלק הביטוח הלאומי, ונוסף על "צעדים נוספים" שמציעים במשרד הבריאות (ללא פירוט בשלב זה). הרעיון הזה, של חיסכון סיעודי חובה, אינו חדש ונמצא באוויר לפחות עשור. יש לו יתרונות, אבל הוא גם מיועד רק לשכירים, והוא יקטין את השכר שלנו, שגם ככה נשחק, או את החיסכון הפנסיוני, שממילא ברור שלא יספיק לנו.

פתרון אחר הוא שהמדינה תשלח את היד לכיסו של משלם המסים ותיצור ביטוח סיעודי ממלכתי מלא, כלומר תלאים את הביטוחים הפרטיים שנמכרים היום דרך הקופות, בדומה להלאמה של קרנות הפנסיה ההן. גם לזה יש יתרונות, אבל העלות כבדה (מיליארדי שקלים בשנה) ויש כאן גם חוסר צדק: החלקים בחברה הישראלית שאינם עובדים לא יממנו את הפתרון, אבל ייהנו ממנו.

עוד במוסף כלכליסט

5

אז מה צריך לעשות? כלקוחות, כרגע אין לכם מה לעשות. מצד המדינה, צריך עכשיו להקפיא את המצב — לגרום לחברות הביטוח להאריך את הביטוחים הקיימים של קופות החולים בשנה נוספת בלי לפגוע בזכויות של המבוטחים, ולהתחיל לגבש מודל חדש לטווח ארוך. אני לא יודע אם הקפאה כזאת אפשרית, אבל אני חושב שהתערבות של ראש הממשלה באירוע יכולה להגדיל את הסיכוי שחברות הביטוח יהיו מוכנות לקחת על עצמן את הסיכון.

ולגבי הטווח הארוך, המודל צריך לכלול כמה אלמנטים חשובים. קודם כל, ההסתכלות הנוכחית על המבוטחים הסיעודיים בנפרד, כל קופה בפני עצמה, היא טעות. המדינה צריכה להסתכל על ה־4.5 מיליון מבוטחים כעל קבוצה אחת — זה יאפשר מכרז אטרקטיבי יותר שיבטיח תעריפים ותנאים טובים יותר. שנית, הגיע הזמן לשים סוף לכפילות במערכי התביעות של הביטוחים הסיעודיים. הביטוח הלאומי מנהל מערך כזה, וגם חברות הביטוח. צריך פשוט מערך בדיקות סיעודיות לאומי אחד, שיקטין ניגודי עניינים, יצמצם את הביורוקרטיה, יקצר תהליכים ויוזיל את כל העסק. הצעות חוק כאלה הוגשו בעבר, אך מעולם לא הגיעו לקו הסיום. ויש גם עניין של תשלומים מדורגים. כיום אין כאלה בביטוחים הפרטיים, ויהיה אפשר לשנות זאת ולקבוע שסיעודיים "מתחילים" יקבלו סכום נמוך יותר, וכשמצבם יחמיר הסכום יגדל. בקיצור, יש הרבה צמתים שבהם המדינה יכולה להחליט שהיא משלמת יותר או פחות, כדי לבנות מודל יותר בר־קיימא. אף אחד לא ייצא מרוצה, תהיו בטוחים. כל פתרון יהיה כואב. אבל חייבים כבר לפתור את העניין הזה, בדחיפות, ובהתערבות של המדינה.

הכותב הוא עיתונאי כאן חדשות