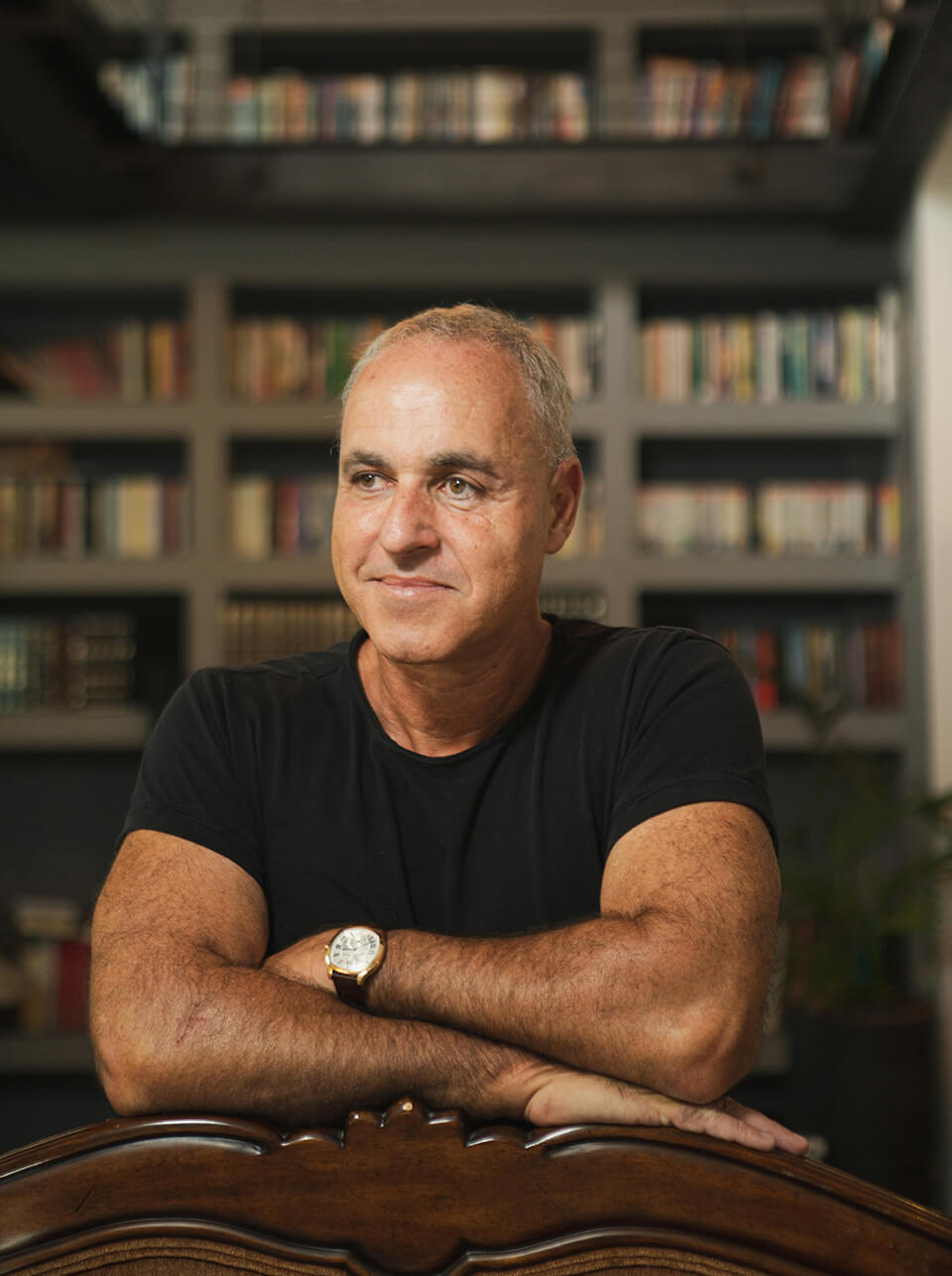

צבע הכסף

//

דיאנה בחור ניר

//

צילום: תומי הרפז

"אלה שצריכים כסף כדי להחזיר חובות - לא יקבלו מאיתנו הלוואה כרגע"

לרכב, לנסיעה לחו"ל, לניתוח פלסטי. מימון ישיר, כמו יתר חברות האשראי, דחפה לציבור במשך עשור הלוואות לכל מטרה - והציבור לקח, בעשרות מיליארדים. עד שהגיעה הקורונה, החגיגה נגמרה והברז נסגר דווקא כשהלוואה נוחה היא עניין נחוץ. כעת ערן וולף,המנכ"ל שהוביל את מימון ישיר להנפקה מוצלחת, מסביר למה זה לא התפקיד שלו להציל את המובטלים, איך חגיגת האשראי דווקא הועילה לצרכנים, ולמה העתיד נמצא בהלוואות לרכב

ערן וולף. "יכולנו גם להעלות ריבית לקצה העליון, אבל החלטנו שזו חזירות"

צבע הכסף

דיאנה בחור ניר

צילום: תומי הרפז

כ

בר פעמיים שרכבת ההרים של הכלכלה העולמית מזמנת לערן וולף מפגש עם התחתית המאיימת בדיוק בעיצומו של מהלך עסקי דרמטי. הפעם הראשונה היתה ב־2008, זמן קצר אחרי שייסד את מימון ישיר בשליחות הבעלים משפחת שניידמן. "ב־2006 הייתי עדיין סמנכ"ל שיווק צעיר בביטוח ישיר, ומשפחת שניידמן הציעה לי להקים חברת אשראי לרכישת מכוניות", משחזר וולף. "הם אמרו 'בוא תהיה מנכ"ל' ואני לקחתי לפטופ, התיישבתי בדולפינריום והתחלתי ללמוד. את ההלוואה הראשונה העמדנו בפברואר 2007, וב־2008 כבר נחת עלינו המשבר הגלובלי. הבנקים סירבו להלוות כסף — לאף אחד, לא רק למימון ישיר. היינו כמו מטוס שמקבל מכה בהמראה. לא יכולנו לשרוד עם הון עצמי כל כך קטן וכשהבנקים לא יכולים להלוות לנו כספים נוספים. הפעילות שלנו היתה הפסדית ולשניידמנים היה המון אומץ להשאיר את החברה בחיים ולא לסגור אותה".

אבל מימון ישיר שרדה, ובחסות הבום הכלכלי של העשור החולף וההתמכרות העולמית לאשראי צרכני נהפכה לאחת השחקניות הגדולות בישראל בתחום. ההצלחה הובילה את בעליה, מוקי ודורון שניידמן, לנסות לקצור את הפירות באמצעות הנפקה. וולף החל להכין את מימון ישיר ליציאה לבורסה, אבל הגורל תזמן לו גם בפעם הזאת מפגש קטלני עם משבר עולמי. "רצינו לגייס הון ולצמוח, ובפברואר־מרץ השנה עשיתי רוד שואו אצל 70-60 גופים", הוא משחזר. "אבל כשהיינו צריכים להתחיל את תהליך ההנפקה עצמו, זה נפל בדיוק על השבוע הכי גרוע של הקורונה. שיא הפחד מהמגפה, אנשים רצו לכספומטים למשוך כספים, היה טירוף. תכננו להנפיק לפי שווי של 1.5 מיליארד שקל, אבל לא היה אפשר להנפיק גם במחיר נמוך יותר. אי אפשר היה להנפיק בכלל".

גם התוצאות העסקיות נפגעו. הרווח הנקי צנח ב־32% ברבעון השני ו־100 עובדים פוטרו. אבל גם הפעם העקשנות של השניידמנים הכריעה, ובסוף השבוע החולף מימון ישיר הונפקה סוף־סוף, גם אם לפי שווי של מיליארד שקל — שליש פחות מהשווי שקיוו לו לפני חודשים אחדים. "כן, היה פחד שתהיה פאדיחה", אומר וולף, "ובגלל הסיטואציה החלטנו שהפעם נסגור מראש עם מוסדיים את ההנפקה כדי שיהיו לנו 'ידיים חזקות'. נכון, הנפקנו במחיר נמוך יותר מזה שתוכנן במרץ, אבל עדיין מחיר שאנחנו מרוצים ממנו והמשקיעים מרוצים ממנו".

זה נחמד להציג את זה כך, אבל רציתם שווי של 1.5 מיליארד שקל, הנפקתם לפי שווי של מיליארד שקל בלבד, וכמה ימים אחר כך החברה כבר נסחרה ב־1.5 מיליארד שקל. המשקיעים מבסוטים, אבל בעלי החברה שלך בטח מרגישים שיצאו פראיירים.

"כשאתה צריך הון, אתה מגייס אותו במחיר מסוים, ועד לפני שנה גם שווי של מיליארד שקל נשמע המון. אנחנו שמחים לתת לאחרים להרוויח ואנחנו מאוד מרוצים. לחברה קוראים מימון ישיר, לא 'הפולניה'".

"הדימוי שלנו דמוני"

אבל הנושא המעניין באמת ללבן עם וולף (58) הוא התחום שממנו הוא עושה כסף: העמדת הלוואות לישראלים שמשתוקקים לצרוך. לפעמים משתוקקים מעבר למה שהם צריכים או יכולים להרשות לעצמם. הקמפיינים של מימון ישיר ומתחרותיה עודדו ישראלים לקחת הלוואות לכל מטרה: סגירת המינוס, רכישת רכב, שיפוץ הבית, טיסה לחו"ל, בר מצווה לילד או טיפול אסתטי. רק תיקחו — והם לקחו. הפיתוי לכסף זמין היה גדול מכדי שיהיה אפשר לעמוד בו. אם ב־2012 היקף ההלוואות שהעמידה מימון ישיר היה 1.2 מיליארד שקל, בתחילת 2019 הוא הוכפל כמעט פי שבעה, לכ־8 מיליארד שקל. חברות המימון הציפו את כלי התקשורת בפרסומות שעודדו נטילת אשראי והגדלת צריכה. הפרסומות היו בוטות עד כדי כך, שבשנה שעברה הטיל בנק ישראל על ישראכרט קנס ופסל פרסומת שלה עם הסלוגן "המינוס הופך לפלוס".

"רמת התשלומים טובה באופן ניכר מזו שלפני הקורונה. בתחזית הכי אופטימית לא חשבנו שהמצב יהיה כמו שהוא כיום. גם בחברות האשראי זה המצב"

לא מפריע לך שהעסק שלך מבוסס על עידוד משקי הבית למנף את עצמם?

"מסגרת האשראי שלנו היא כמו הלוואה. אפשר להגיד גם על כל בנק שהוא מעודד מינוף של משקי בית. אבל אם אני מאפשר לממן אוטו בתשלומים, אני מעודד מינוף משקי בית? לפרוס ל־60 תשלומים זה עידוד למינוף? אדם בא לטיפול שיניים ויכול לפרוס ל־60 תשלומים, אז אני מעודד מינוף? בהיבט הזה אנחנו טובים מהבנקים".

זה נכון כשמישהו חייב כסף לצורך מובהק כמו טיפול שיניים. אבל לחברות מהסוג של מימון ישיר יצא שם רע של "דוחפי הלוואות". מעודדים לחיות על מה שאין, ב־60 תשלומים.

"זה דימוי דמוני".

שלא משקף את המציאות?

"אני רואה באשראי דבר חיובי. אני לא רואה מצב של דחיפת אשראי, לפחות בפעילות שלנו. למה אני צריך להיות חשוד במשהו רק מפני שלאנשים יש בראש כל מיני דברים? הפיקוח על הבנקים סבור שצריך אשראי חוץ־בנקאי כדי להתחרות בבנקים, ובאמת יש תחרות טובה. אם האשראי החוץ־בנקאי תפס 50% מהאשראי לעסקים, אין סיבה שזה לא יקרה גם באשראי הצרכני".

זה לא מדויק. "התחרות הטובה" שאתה מתאר נגמרה באיסור של בנק ישראל לשדר פרסומת של ישרכארט.

"זו באמת היתה פרסומת מוגזמת בכל קנה מידה. אי אפשר להגיד לאנשים 'אם יש לכם בעיה כספית, אל תדאגו וקחו אשראי בלי חשבון'. נכון, היו פרסומות לא מידתיות, אבל השיווק לא היה היסטרי".

פרסומות להלוואות לכל מטרה של מימון ישיר, ישראכרט ולאומי כארד. "לפרוס ל־60 תשלומים זה עידוד למינוף?". צילומים: youtube

ואז הגיעה הקורונה

המגפה שהתפרצה במפתיע לא רק בלמה את התנופה העסקית של מימון ישיר, היא בעיקר הכניסה להקפאה את משקי הבית ונהפכה לאיום מוחשי על יכולתם להמשיך להחזיק ברמת החיים שהתרגלו לה — או להחזיר את ההלוואות שכבר נטלו. יום הדין של האשראי לכל מטרה הגיע מוקדם משציפו לו, והר ההלוואות איים לקבור תחתיו את הציבור.

בנק ישראל אפשר לבנקים להקפיא הלוואות בתנאים מקלים, והם אכן הקפיאו קרוב ל־280 אלף הלוואות למשקי בית, בהיקף כולל של כ־13 מיליארד שקל (לא כולל משכנתאות). חרף הזמן שחלף, רק כשליש מהלווים חזרו לפרוע את ההלוואות שלהם, והלוואות בהיקף של כ־8 מיליארד שקל עדיין מוקפאות. בהתאם, הבנקים הגדילו ל־5.8 מיליארד שקל את ההפרשות בגין הלוואות שספק אם יוחזרו.

שוק ההלוואות החוץ־בנקאיות כפוף לפחות רגולציה ונתוניו חשופים הרבה פחות, אבל וולף טוען שאצלו הכל תקין חרף השבועות הראשונים של מכת הקורונה. "במרץ ובאפריל באמת היתה קפיצה אדירה בכמות האנשים שלא שילמו", הוא אומר. "דאגתי ממה שיקרה, כי באותו זמן עסקים עדיין לא פשטו רגל, אנשים עדיין לא פוטרו, אבל מבחינה פסיכולוגית היה לחץ. בחודש של הסגר אנשים דאגו להוציא כסף מהכספומטים וקנו סטוקים של נייר טואלט. הם היו מוכנים לרע מכל. אבל מאז נעשו מהלכים פסיכולוגיים מייצבים, כמו דמי אבטלה עד יוני 2021, וזה נתן לאנשים ודאות ויכולת לחזור לצרוך".

בתחילת התפרצות הקורונה לא חששת שעם מאות אלפים בחל"ת ומיליון מובטלים, החברה הולכת קפוט?

"להבדיל מהמשבר של 2008, שהיה הרבה יותר קשה, בקורונה לא קרה שום דבר רע בשוק הריאלי. נכון שהצמיחה של החברה קצת נעצרה ונצטרך עוד פרק זמן לחדש, אבל מאז אפריל, כשאנשים נרגעו ונוצרה ודאות, רמת התשלומים טובה באופן ניכר מזו שלפני הקורונה. בתחזית הכי אופטימית לא חשבנו שהמצב יהיה כמו שהוא כיום".

לא הגיוני.

"גם בחברות האשראי שדיברתי איתן זה המצב. יש לזה כמה הסברים: קודם כל, גם לאלה שפוטרו יש אופק הכנסות ארוך יחסית כי הם יודעים שדמי האבטלה ישולמו להם עד יוני 2021. פרט לכך רמת ההוצאות קטנה בהרבה, ויש גם אלמנט של דחיית משכנתאות. יחד עם זאת, אנחנו צריכים להיות יותר זהירים בהלוואות שבהן אין לנו בטוחה, כי צריך להסתכל על הדברים גם עד אחרי יוני הבא".

פיטרתם כמעט 100 עובדים מתוך 550. זה המון.

"צפינו צניחה אדירה בהכנסות, אז עשינו קיצוץ חד מאוד בהוצאות. חצי חברה עברה ל־70% משרה ו־30% מהעובדים יצאו לחל"ת. לבסוף הודענו לחצי מהאנשים שיפוטרו ולחצי שיישארו. חטפנו כותרות קשות, אבל בעיניי זה מהלך פרו־עובד".

למה?

"כי האלטרנטיבה היא להשאיר אותו באי־ודאות, ואז ביום האחרון להגיד לו שהוא מפוטר".

אף על פי שאתה נהנה ממנה, אתה טוען שההחלטה להעניק דמי אבטלה עד יוני 2021 שגויה.

"אנשים שמרוויחים עשרת אלפים שקל בחודש אומרים לעצמם 'אם דמי אבטלה זה 7,000 שקל, לא משתלם לי לצאת לעבוד'. לכן החלטת דמי האבטלה קצת מוגזמת. אפשר היה להזרים כסף בצורות יותר יעילות, שמעודדות עבודה. יש להחלטה הזאת גם צדדים טובים, בעיקר של ודאות הכנסה, אבל המחיר למשק כבד. גם לחלק לכולם וגם להוסיף מענקים באופן לא דיפרנציאלי? זה אפשרי רק בעולם של משאבים בלתי מוגבלים. לפני הקורונה לא היה תקציב לבתי חולים, למורים או לניצולי שואה — ופתאום יש כסף בלי גבול? כעת, כשמצטברים יותר נתונים, אפשר לקבל החלטות מושכלות — ואני לא בטוח שזה קורה".

חלק גדול מהפעילות שלכם הוא שיווק ואריזה של אשראים בחבילות, שאותן אתם מוכרים לגופים מוסדיים. מי רוצה לקנות מכם היום חבילות של הלוואה?

"חווינו ירידה משמעותית בתקופת הסגר, לא אוכל לנקוב במספר, אבל לאט־לאט זה שב ונפתח. ההאטה מובנת, כי כשנוצרים סיכונים הגורמים הגדולים נכנסים למגננה".

"אני רואה באשראי דבר חיובי. אין דחיפת אשראי, לפחות לא בפעילות שלנו. למה אני צריך להיות חשוד במשהו רק מפני שלאנשים יש בראש כל מיני דברים?"

"החנוקים לא מגיעים אלינו"

חרף האופטימיות המוחצנת, גם וולף והחברה שלו הבינו שהקורונה שינתה את כללי המשחק. עם כל הכבוד לדמי האבטלה הממושכים, הצעד המיידי שמימון ישיר נקטה היה יציאה מוחלטת מתחום ההלוואות לכל מטרה. הלווים שצמאים למימון כדי לצלוח את המשבר לא יקבלו את הכסף מוולף — אלא אם חשקה נפשם ברכישת מכונית בעת הזאת. "יצאנו מהלוואות לכל מטרה בינתיים ועצרנו הלוואות ללא בטוחה. זה היה מהלך הגנתי", הוא אומר.

קברתם את ההלוואות לכל מטרה דווקא כשהציבור זקוק להן.

"תמיד כשנשאלתי, אמרתי שאבטלה המונית היא אחד הסיכונים הגדולים בענף שלנו. כששיעורי האבטלה גבוהים מאוד, הסיכון בהלוואה לכל מטרה עולה והחשש מובן. כשאתה מפסיק לשווק את המוצר הזה, הסיכון שלך פוחת מאוד".

דחפתם לאנשים אשראי, ודווקא עכשיו אתם לא שם בשביל החנוקים שזקוקים לחמצן.

"לא דחפנו ולא דוחפים. ואני לא חושב שיש איזה גורם עסקי שרוצה להפסיד. כשיש בעיות במשק, זאת אחריות הממשלה לנסות לפתור אותן, במקרה הזה באמצעות הזרמת כספים בערבויות מדינה. אף גוף עסקי לא ייתן הלוואות כשהוא יודע בוודאות שיפסיד בהן. זה לא שאמרנו 'אנחנו לוקחים בעלות על עולם התמיכה בעסקים קטנים' ואז נעלמנו. אמרנו שאנחנו מעניקים אשראי לכל מטרה ונתנו בשמחה, אבל אנחנו גוף עסקי שמטרתו להרוויח.

"יכולנו גם להעלות ריבית לקצה העליון, ואת זה החלטנו לא לעשות כי זאת חזירות. יכולנו להוסיף 7% ריבית ולהציע הלוואות ומי שירצה ייקח, הרי כשהסיכון עולה זה לא בלתי סביר להעלות ריבית, אבל לא רצינו לנצל חולשה. זה לא נראה טוב. הסתפקנו בהעלאה קטנה של הריבית בכ־0.5%, כי ההון שאנחנו מגייסים עולה לנו יותר".

גם כך הריביות שלכם די גבוהות, קרוב ל־10%.

"ועובדה שאנחנו מספקים הרבה מאוד אשראי. ריבית אינה המשתנה היחיד שמשחק תפקיד. יש את גובה התשלום החודשי, שיעור המימון, המון משתנים".

האשראי שלכם הוא חמצן בימים כאלה. זה לא מסוכן ללקוחות חנוקים?

"זה פילוסופי. אדם רוצה לקנות רכב, זה חמצן עבורו? אשראי צרכני זה לא משהו הישרדותי, להבדיל מאשראי כדי להחיות עסק. אלה שצריכים כסף כדי להחזיר חובות — אנחנו לא רואים אותם כרגע. אנחנו לא נמצאים עכשיו בתחום ההלוואות לכל מטרה, ואם יש אנשים 'חנוקים', אנחנו לא פוגשים אותם. אנחנו נותנים הלוואה ללקוחות שקונים מוצר, הם לא אלה שצריכים כסף כדי להחזיר חובות".

אז בסוף הקורונה היא זו שתסיים את חגיגת האשראי ואת התופעה של ישראלים שלוקחים הלוואה כדי לכסות את החוב של הקודמת.

"עשירונים נמוכים לא מקבלים אשראי, ולא קיבלו מעולם. אדם שאין לו הכנסה לא מקבל אשראי. אנשים מתחת לעשירון 5 קיבלו מעט מאוד אשראי לכל מטרה. בטח כשעד היום, בלי מאגר נתוני אשראי, לא היה לחברות די מידע עליהם.

"הכנסת המאגר באפריל שנה שעברה היתה מהלך תחרותי אדיר ומעולה. ייקח שנה בערך כדי לבנות מודלים על בסיס הכמות האדירה של נתונים על כל לקוח. כשנשלים את המהלך הזה, ואם מצב האבטלה ישתפר, נחזור להלוואות לכל מטרה. זה יחזור, אבל עדיין לא החלטנו מתי".

בני הדודים דורון (למעלה) ומוקי שניידמן. "היה להם המון אומץ להשאיר את החברה בחיים ולא לסגור אותה". צילום: אוראל כהן

מי עומד היום יותר בהחזרי הלוואות, אלה שאתם פניתם אליהם והצעתם להם הלוואה או אלה שפנו בעצמם?

"מי שפנית אליו על בסיס הנתונים שיש לך משלם קצת יותר טוב. אבל באופן כללי שיעורי הפירעון גבוהים. באשראי לכל מטרה שיעור הנזק הממוצע הוא 3%-4%, באשראי לרכב זה 1.5%".

אז אילו הלוואות אתם בכל זאת מעניקים היום?

"הבסיס שלנו זה הלוואות הרכב. אנחנו השחקן הכי חזק ומנוסה בתחום, אנחנו יודעים איך לטפל בזה, ובעיקר — זה אשראי מגובה בבטוחה. נוסף לכך אנחנו נותנים הלוואות לקניות יקרות בבתי עסק (כגון לטיפול שיניים יקר, ניתוח, רכישת אופנוע), והתחלנו לתת הלוואות לנדל"ן - משכנתאות למשקיעים כנגד שעבוד דירה".

מי קונה עכשיו רכב?

"הביקוש לרכב משומש עולה בתקופה הנוכחית. זה נוגד את האינטואיציה, אבל זה כך. ומדובר בבטוחה יציבה שיש אפשרות לממש אותה במקרה שהלקוח שלא עומד בהחזרים".

איך נולד ביקוש לרכב משומש?

"המשתנה הכי משפיע על השוק הוא כמות המכוניות שנגרטות בכל שנה. מדובר ב־200 אלף מכוניות, שאלה שנפרדו מהן לא עוברים לנסוע באוטובוס, בטח לא בקורונה. אז בעל דגם 2003 יקנה 2005, וזה שמכר את ה־2005 יתקדם ל־2007. ה־200 אלף שנעלמות מהמלאי חוזרות מלמעלה, כמכוניות חדשות. בשנה רגילה נמכרות כ־260 אלף מכוניות, וגם בשנה קטסטרופלית יהיו 200 אלף מכוניות שנגרטות. המסקנה היא שכמות המשומשות שנמכרות פר רכב חדש עולה בכל משבר. לכן אנחנו בשוק הזה".

תאונה בים הולידה בת זקונים

וולף גדל ברמת גן, "ילדות שנעה בין משחק כדורסל לשח־מט בנבחרת ישראל לנערים. לבסוף במקום מרתפי השח־מט בחרתי בכדורסל, כי שם היו בנות. בגולני הייתי אמור להיות מ"פ פלוגת העורב, אבל אמי נפטרה בגיל צעיר ואבא חטף סרטן, אז גדי אייזנקוט התמנה במקומי — והיום הוא דירקטור אצלנו בקבוצה. למדתי כלכלה באוניברסיטה והתחלתי להתגלגל בעולם העסקים: סמנכ"ל באשדר, מנכ"ל חברת המדיה רפיד, ומשם עברתי לביטוח ישיר כסמנכ"ל שיווק, עד שמשפחת שניידמן ביקשה שאקים את מימון ישיר. אני עדיין אוהב נדל"ן ומשקיע בתחום".

משהו מהשח־מט נשאר?

"רציתי להתנדב והציעו לי לבקר ניצול שואה ערירי שיושב בבית כל היום ומחפש מי שישחק איתו שח. קוראים לו מארק רובינשטיין, והוא דוקטור לכלכלה, חכם, אסרטיבי, ושיחקנו פעם בשבוע בבית קפה בשיכון ותיקים ברמת גן. המשכנו גם כשעבר לגור בדימונה, וגם כיום כשהוא בבאר שבע. הוא שכנע אותי להגיע איתו לתחרות ל'קטנצ'יקים' (עד גיל 60), אליפות העולם לסניורים, באיזה חור בבוקרשט. איתו הולכים לאט־לאט, ולכל מי שהוא פוגש הוא אומר: 'זה ערן וולף, ג'נרל דירקטור קומפניה מימון ישיר'".

איך העבודה עם הבעלים, מוקי ודורון שניידמן?

"הם בני דודים שעובדים יחד שנים, והם שונים בתכלית זה מזה. אולי בגלל זה הם מסתדרים כל כך טוב. מוקי הוא איש עם עולם עשיר שאוהב אופנה ואפשר לדבר איתו על מגוון נושאים. דורון הוא איש של חברים. מוקי קונה בגדים בארמני ודורון בעלי אקספרס. הם מעורבים, אבל מסתכלים על הדברים מלמעלה ונותנים לך לנהל. הם יודעים להביא רעיונות ולהביע דעה, אבל הם לא מנהלים שאתה צריך להשקיע המון אנרגיה בלהסביר להם את עצמך".

הם היו מעוניינים בהנפקה? אתה דחפת אליה?

"הלכנו יחד ולא היו חילוקי דעות. עברנו יחד את הטלטלה הזאת, עם המון מחשבה על מה עושים הלאה. עלינו שוב להתקפה והפעם הצלחנו. ברור שהחברה צריכה הון טוב והם מרוצים מהעניין (מימון ישיר גייסה בהנפקה 140 מיליון שקל תמורת 14% מהמניות — דב"נ)".

גם הם, כמוך, לא מרגישים פראיירים שהנפיקו במחיר נמוך מזה שחשבו עליו? לא היה עדיף לחכות עוד רבעון עד שהתמונה הכלכלית תתבהר?

"ונניח חלילה שהשוק היה מתרסק? אז היו אומרים 'גאונים אלה ממימון ישיר, הנפיקו בשיא'. הון מאפשר צמיחה, והסיטואציה היא לעשות את זה עכשיו. החברה לקחה כסף כדי לתדלק את יכולת הצמיחה שלה. והמניה עולה כי מי שהשתתפו בהנפקה הן 'ידיים חזקות'. אתה לא יכול לדעת איך הכוכבים יסתדרו מכל הבחינות, אז הלכנו על הצעד של סגירה עם הקונים מראש. והלוואי שהחברה תהיה שווה יותר ונרגיש יותר פראיירים. זה רק ישמח אותי יותר".

עוד במוסף כלכליסט

וולף נשוי בשנית לאלה (50), בעבר מנכ"לית משרד הפרסום דרורי שלומי ארואטי, ויש לכל אחד מהם שני ילדים בוגרים מנישואים קודמים. הם מתגוררים בבית פרטי יוקרתי ומעוצב בנווה צדק, עם בתם המשותפת נינה (6). הוא מספר שההחלטה להביא לעולם ילדה בגיל מבוגר נולדה אצלו אחרי תאונת גלישה קשה שחווה ב־2011. "נכנסתי עם הבן שלי לים ואז הגיע סאפ, נכנס לי בעוצמה בארובת העין ופירק לי אותה. מה שאת רואה זה אחרי ניתוחים פלסטיים והשתלת טיטניום. העין עצמה לא נפגעה, רק קצת עקומה. אבל אחרי התאונה לי ולאלה הסתובב הראש. עד אז כל השנים לא רצינו ילדים, היינו מבלים, יוצאים בערבים. אחרי התאונה חטפנו שיגעון על ילד — ואז נולדה נינה, כשאלה כבר היתה כמעט בת 44".

למה היה צריך תאונה בשביל זה?

"זו היתה מכה בכזאת עוצמה, שהמחשבה הראשונה שעברה לי בראש היתה: אני מת או לא? וחשבתי, אם אני מת, זה מה שיישאר מהקשר שלנו? בהתחלה אלה עברה הפלה והתייעצנו עם מומחה לטיפולי פיריון שאמר שעם הנתונים שלנו הסיכוי הוא 5%. החלטנו שאין טעם, אבל אז ההיריון קרה באופן טבעי, בלי טיפולים".