עלות תועלת

שאול אמסטרדמסקי

עלות תועלת

//

שאול אמסטרדמסקי

ילד לא יוצא מהכספומט

אני צריך לתת לבן שלי כסף, ומזומן זה הדבר הכי לא נוח בעולם. למה אין בישראל אפליקציית תשלומים נוחה לילדים? איך זה שאפילו בעניין הפשוט הזה אנחנו רחוקים משאר העולם?

מוסף כלכליסט | 24.08.23

להאזנה לכתבה

הוקלט על ידי הספרייה המרכזית לעיוורים ולבעלי לקויות קריאה

1

אני שונא מזומן, ממש מתעב אותו. הבן שלי, לעומת זאת, ממש אוהב אותו. האמת היא שהבן שלי פשוט אוהב כסף, הוא פחות בררן לגבי הצורה שבה הוא מגיע. הוא כבר עולה לכיתה ח', כך שהוא עדיין לא יכול לעבוד ולהרוויח כסף משלו, אבל ההוצאות שלו כל הזמן גדלות. ראיתי את זה בחופש שנגמר עכשיו. בזמן הלימודים הוא היה צריך כסף בערך כדי לקנות בורקס במזנון של בית הספר. עכשיו הוא צריך אותו כדי ללכת עם חברים לגלידרייה, ולסרט, ולבאולינג, ולמספרה. זה לא נגמר.

אז הגדרנו תקציב שבועי ותקציב חודשי ואנחנו משתדלים לעמוד בו. הגדרנו על מה הוא משלם מהכסף שלו (עלק שלו. כסף שלי, שפשוט הצטבר בקופסת החיסכון שלו) ועל מה אנחנו משלמים. הכל בסדר. חוץ מדבר אחד: כיוון שהוא בן 13, כל ההתנהלות הפיננסית הזאת מחייבת התעסקות בלתי פוסקת עם מזומן. כל הזמן. אני כל הזמן צריך ללכת לכספומט כלשהו, להוציא כסף, להתבאס שהוא מוציא לי שטרות של 100 או 200 כי אני רוצה לתת לילד רק 20 או 50. ולהתעסק עם מזומן זה בדיוק מה שאני שונא.

אני לא מסתובב עם מזומן בארנק כבר שנים, מקסימום מושך 200 שקל כשאני הולך לשוק (וגם שם ברוב הדוכנים אפשר לשלם באשראי). למעשה, אני בקושי מסתובב עם ארנק פיזי באופן כללי. ממילא הוא צומצם לגודל המינימלי, רק כמה כרטיסים. הוא עליי רק כשאני הולך לעבודה (צריך כרטיס עובד) או לקופת חולים (צריך כרטיס קופה). בשאר הזמן אני חי יופי עם ארנק דיגיטלי בטלפון הנייד (למה אי אפשר להכניס אליו גם את כרטיסי העבודה והקופה?). לכן הצורך הבלתי פוסק של הבן שלי במזומן — שהוא תמיד צורך שמתעורר פתאום, עכשיו — נהיה כאב ראש, ואני ממש מעוניין לפתור אותו. וניסיתי, באמת, שניסיתי, ללא הצלחה. וזו לא אשמתי.

אני חולם על עולם בלי מזומן פיזי, שבו הבן שלי מקבל תקציב, לומד לנהל אותו ולעקוב אחרי ההוצאות וההכנסות, ומקבל הזדמנות להרגיש עצמאי ובוגר

2

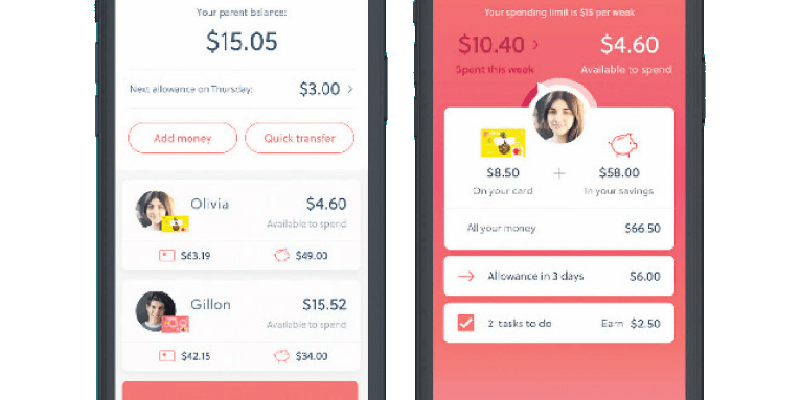

הבן שלי היה שמח לא להשתמש במזומן. הוא כבר הבין שמזומן זה לא נוח. אפשר לאבד אותו, לגנוב אותו, הוא מגושם, הוא מחייב אותך להסתובב עם ארנק. הוא היה שמח לשלם על הכל באמצעות הטלפון, כמונו, המבוגרים (הישראלים מאוד אוהבים את הארנק הדיגיטלי שלהם. ראו את הנתונים המצורפים).

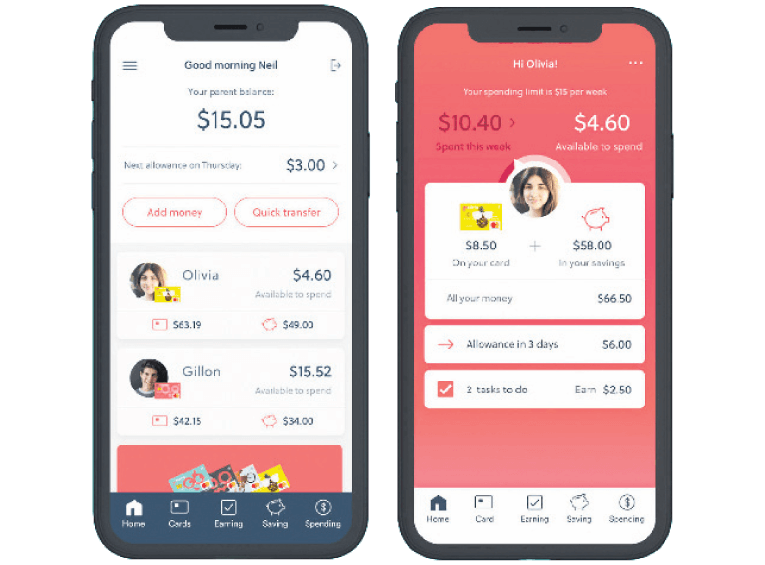

הנה המוצר האידאלי, לדעתי: כרטיס תשלום דיגיטלי פשוט, כזה שהבן שלי יכול להנפיק לעצמו בתוך דקות דרך אפליקציה כלשהי, שמחובר לארנק הדיגיטלי בטלפון שלו אפילו שאין לו חשבון בנק. אנחנו, ההורים שלו, יכולים לטעון את הכרטיס בסכומים חד־פעמיים בכל פעם שהוא צריך כסף, להכניס לו 5 שקלים או 200, ברגע, דרך הטלפון, גם אם אנחנו לא איתו פיזית, גם אם אנחנו באמצע פגישה או בצד השני של העולם. ואנחנו יכולים לקבל עדכונים לווטסאפ אחרי כל שימוש שהוא עשה בכרטיס, לעקוב אחרי ההוצאות שלו בזמן אמת. אנחנו יכולים להגדיר שצריך אישור שלנו לשימוש בכרטיס בעסקאות מעל סכום מסוים (נגיד, 250 שקל) או לקניית מוצרים מסוימים (נגיד, משחקים אונליין). ואנחנו יכולים גם לעדכן את ההגדרות האלה מתי שאנחנו רוצים, כי הוא גדל והשימוש שלו בכרטיס משתנה.

ככה נראים החלומות שלי — עולם בלי מזומן פיזי, שבו הבן שלי מקבל מאיתנו תקציב, לומד לנהל אותו, מבין כמה חשוב לעקוב אחרי ההוצאות וההכנסות שלו ומקבל הזדמנות להרגיש עצמאי ובוגר. מלא יתרונות.

הטכנולוגיה קיימת, אבל לא בישראל. ומישהו בישראל החליט שנער בן 13 לא מורשה לפתוח חשבון בנק, ולכן גם לא יכול לקבל כרטיס. זה אפשרי רק מגיל 14. ואנחנו נשרוד חצי שנה עד יום ההולדת, אבל אני לא מצליח להבין למה זה המצב. החיים של כולנו, גם של ההורים וגם של הילדים, נהיים יותר ויותר פיננסיים, ויותר ויותר דיגיטליים. למה כל מה שקשור להתנהלות כספית בין הורים לילדים תקוע בעידן הדמי כיס של לפני מאה שנה?

מקור: שב"א

3

על פניו, יש פתרונות. תאמינו לי שבדקתי את כולם. קראתי את התקנונים, את תנאי השימוש, ואני יודע להגיד שהפתרונות שקיימים בישראל לא מספיק טובים.

הפתרון הקל ביותר הוא לצרף את כרטיס האשראי שלי לארנק הדיגיטלי בטלפון של הבן שלי. עם כל כמה שאני אוהב את הנער, אין סיכוי שאעשה את זה. אני לא סומך עליו עם כרטיס אשראי חסר הגבלות. הוצאה אחרי הוצאה, הסכומים הקטנים האלה יצטברו.

יש כרטיסים נטענים. בנק הפועלים מציע את UP Card, שאפשר להטעין מרחוק בסכומים משתנים דרך אפליקציה ושבו ההורים מקבלים עדכונים על ההוצאות. אלא שהוא זמין רק מגיל 14, וכך גם כרטיס לאומי CASH. דיסקונט מציע את כרטיס מפתח 2GO, שאפשר להנפיק גם לבני 12. רק שאני לא לקוח דיסקונט ואני לא אעבור בנק רק כדי להוציא כרטיס נטען לבן שלי, יש גבול.

יש כרטיסים גם מחוץ לבנקים. לישראכרט יש נטענצ'יק. בהתחלה התלהבתי: אין בו הגבלת גיל, ואפשר להטעין אותו עד 4,000 שקל בחודש (לא שיש לי כוונות כאלה). הוא אומנם לא מאפשר לי לשלוט מראש בהוצאות אלא רק להתעדכן בדיעבד, אבל הוא חסום מראש לתשלומים מסוימים, למשל על הימורים, קריפטו ומלונות. כמעט הזמנתי כזה, אבל אז קראתי את הכוכביות. כדי להזמין נטענצ'יק אני בעצמי צריך להיות הבעלים של כרטיס חוץ־בנקאי של ישראכרט. אני לא, ולא אוציא כזה במיוחד. הלאה.

Kesh, הכרטיס הנטען של חברת ביטוח ישיר, דיסקונט ומקס, זמין רק מגיל 18. אפליקציית Prepay, ששייכת בחלקה לפסגות, מיועדת בעיקרון לתשלום משכורות לאנשים ללא חשבון בנק, אבל בתכלס זה אותו פרינציפ; רק שגם שם יש הגבלת גיל. אפילו הכרטיס הנטען של הדואר — שתבינו לאן אני מוכן לרדת כדי לפתור את הבעיה הזו — מוגבל לגיל 16 ומעלה. ברגע של הארה חשבתי לפתוח קבוצה בפייבוקס ולנהל אותה עם הבן שלי, אבל גם את זה אי אפשר לעשות כי כדי להתקין את האפליקציה הוא חייב להיות בעל חשבון בנק או כרטיס אשראי.

בקיצור, זה המלכוד 22 של הפיננסים, אני תקוע לחלוטין.

ואגב, גם אם הייתי מחליט ללכת על אחת האופציות הקיימות, הייתי נתקל בבעיה אחרת — עמלות. המון עמלות. בבנק הפועלים גובים 10 שקלים על הנפקת הכרטיס ועוד 3.5 שקלים על כל הטענה. אם אני רוצה להעביר לילד 25 שקל כי החברים הזמינו אותו לפלאפל אחרי בית הספר, זו עמלה שערורייתית של 14%. בדיסקונט לוקחים עמלה של 3 שקלים על כל הטענה. בישראכרט 5 שקלים. ב־Kesh הנפקת הכרטיס עולה 20 שקל וכל הטענה 5. הסכומים האלה נראים מגוחכים, אני יודע, אבל הם מצטברים. וכדי לחסוך בעמלה הם גורמים לאנשים להטעין את הכרטיסים בתדירות נמוכה יותר אבל בסכומים גדולים יותר. ואני לא רוצה לעשות את זה. אני הלקוח, תבינו קודם את הצרכים שלי ושל הבן שלי, ואחרי זה תבנו מודל עסקי מתאים.

כששאלתי כמה אנשים מהתעשייה למה אנחנו נמצאים כל כך מאחור בעניין הזה, התשובה של כולם היתה "רגולציה". זו התשובה הגנרית בכל פעם שאני שואל למה לא מציעים כאן שירות שאני יודע שקיים בחו"ל. יכול להיות שזה חלק מהבעיה. אבל בינינו, יש גבול לעד כמה אפשר להפיל את האחריות על הרגולטור. עובדה שבבנק דיסקונט אפשר להתחיל מגיל 12.

עוד במוסף כלכליסט

4

וכן, השירות הזה לגמרי קיים בחו"ל.

Greenlight הוא סטארט־אפ אמריקאי שמציע את כל הדברים האלה, והרבה יותר. דרך הכרטיס הדיגיטלי שלו ההורים יכולים להקציב לילדים שלהם דמי כיס באופן אוטומטי (בהפקדה חוזרת ביום ושעה קבועים). הם יכולים לסכם עם הילדים רשימת מטלות, חד־פעמיות או חוזרות (למשל, לשטוף את המכונית), שהשלמתן תוביל אוטומטית להפקדת כסף בכרטיס. הילדים יכולים לחסוך כסף דרך הכרטיס ולקבל ריבית של עד 5% בשנה, וכך לבנות הרגלי חיסכון מגיל מוקדם. זה שיעור מצוין בחינוך פיננסי.

הסטארט־אפ הבריטי GoHenry, שכבר נקנה בידי חברה צרפתית, מאפשר לילדים להתחיל לנהל את הכסף שלהם כבר בגיל 6. הוא מציע שלל כלים, שהולכים ומשתכללים ככל שהילד גדל, למשל שינוי ההגדרות של ההגבלות, והילדים אפילו יכולים לעצב לעצמם את הכרטיס שלהם. הם יכולים לשלם דרך האפליקציה, לחלוק תשלומים עם ילדים אחרים, מה שזה לא יהיה. זו טכנולוגיה לא מסובכת, שמעניקה לילדים שליטה וחירות. גם להורים.

יש מי שחושבים שדווקא מזומן מלמד התנהלות פיננסית נכונה. קיבלת סכום, ואתה רואה אותו אוזל לנגד עיניך, וצריך לחשב היטב מה אתה עושה עם הכסף. זו הסתכלות קצת מיושנת, אולי אפילו רומנטית, כזו שמאדירה את ההיבט הפיזי של היבטים שונים בחיינו. ובעיקר, היא מפספסת את הדור הזה. אלה ילדים שיודעים לנהל את המאגרים שלהם מצוין באופן דיגיטלי, עם תכנון קדימה וחישובי עלות־תועלת מורכבים — הם עושים זאת מדהים במשחקי מחשב וברשתות החברתיות, אין שום סיבה בעולם שהם לא יעשו זאת מדהים גם עם אפליקציית התשלומים. רק תנו להם כבר אחת כזאת.

הכותב הוא עיתונאי כאן חדשות