עלות תועלת

שאול אמסטרדמסקי

עלות תועלת

//

שאול אמסטרדמסקי

הבטחתם פינה, קצה של בית

הבטחות שווא הן טקטיקה ידועה של בנימין נתניהו. צריך להפסיק להאמין להן, לחשוק שיניים, ולשאת עיניים לכלי היחיד שיכול לשמור על הכלכלה הישראלית כרגע: הריבית. כן, דווקא היא

מוסף כלכליסט | 24.05.23

1

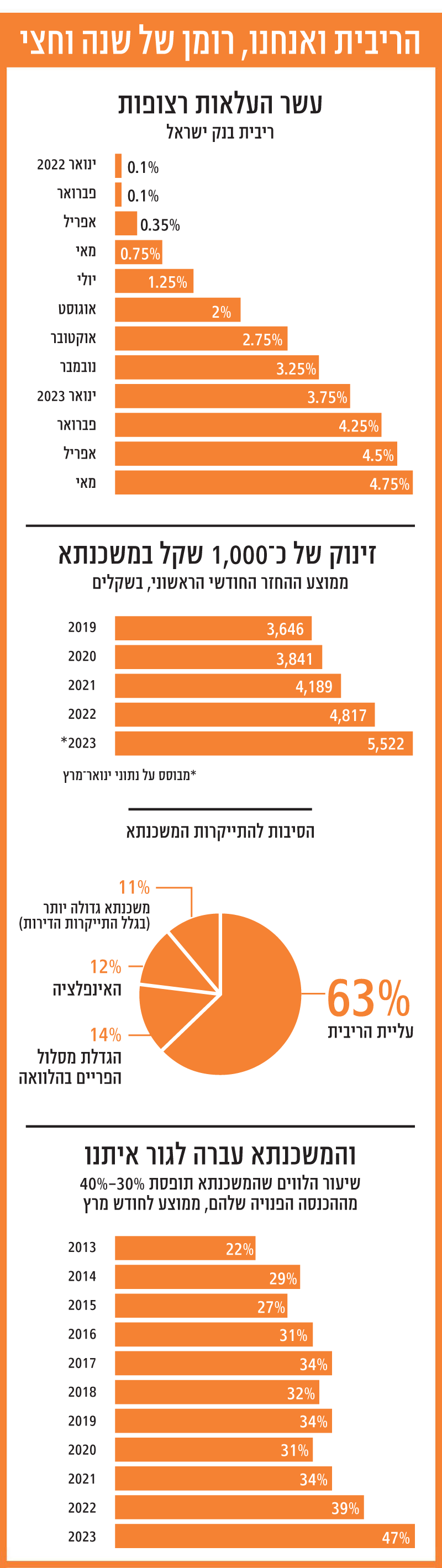

העלאת הריבית העשירית ברציפות בתוך שנה וחצי הזכירה לי משהו.

לפני שבעה חודשים, באוקטובר 2022, בנימין נתניהו ביקר את משפחת מנגיסטו בקריית מלאכי. זה היה שבועיים לפני הבחירות. אחרי חצי שנה של העלאות, הריבית היתה 2.75%, והציבור התחיל להרגיש את זה. ההחזר החודשי של המשכנתאות התייקר ב־500 שקל בממוצע, תוכניות הטלוויזיה מלאו סיפורים של משפחות שמתקשות לסגור את החודש. נתניהו רכב על הגל הזה. אז הוא ביקר בקריית מלאכי, הקשיב למצוקה של משפחת מנגיסטו, הצטלם עם ההורים — אין להם שמות, בסרטון של נתניהו — והבטיח להם: "אנחנו נקפיא את המשכנתאות בשנה הקרובה". אלה היו מילותיו המדויקות.

מה נשאר מההבטחה ההיא? כלום. כל כך כל כך כלום, שאני חייב להראות לכם איך עבד המנגנון של הכלום הזה:

אחרי שצוות הקמפיין של נתניהו הוציא את הסרטון עם ההבטחה הזו, הוא חטף ביקורת מהתקשורת על כך שמדובר בהבטחה ריקה, אבל לדובריו נדרשו כמה ימים טובים כדי להבהיר שהוא בכלל לא התכוון להקפאה של משכנתאות, אלא להקפאה של ארנונה. זה מצחיק כשלעצמו, כי אי אפשר להתבלבל בין משכנתא לארנונה, אבל זה עוד לא השיא.

בתחילת ינואר, חודשיים אחרי הבחירות ושבועיים אחרי השבעת הממשלה, נתניהו ושר האוצר הטרי בצלאל סמוטריץ' כינסו מסיבת עיתונאים כלכלית ראשונה, שהתמקדה במימוש הבטחות בחירות. ברשימת הצעדים שהציגו הם הבטיחו להקפיא את הארנונה לשנה.

גם זה מעולם לא קרה. בדקתי השבוע: לא רק שהארנונה לא הוקפאה, היא עלתה מאז ב־1.4%. גם בתקציב המדינה הטרי אין כל זכר להבטחה הזו.

כי היו עוד דברים שהיו אמורים להיכנס לתקציב הזה. באותה מסיבת עיתונאים סמוטריץ' נשאל מה עושים עם עליות הריבית שמכבידות על המשכנתאות. שר האוצר הבהיר ביושר שהוא לא תומך בהצעת חוק שביקשה לקבוע שהעלאת הריבית לא תגולגל על רוכשי דירה ראשונה, שזו לא הדרך לטפל בבעיה, שזה יפגע במשק.

אבל אז הוא הוסיף את הדברים הבאים: "נביא בתקציב שורה של צעדים, צעדים שיפצו, נניח שהמשכנתא עלתה ב־1,000 שקל, אנחנו נדע להגדיל את ההכנסה שלך ושל אשתך בסכום מאוד דומה. אני אומר כאן כהתחייבות — בתקציב הקרוב לא ניתן בשום אופן שההבטחות ילכו לסקטור מסוים. אנחנו עושים עבודה בתוך משרד האוצר, עוברים עשירון־עשירון לוודא שכולם מקבלים מענה, גם העשירונים העליונים שמושכים את המשק ואחראים למרבית הכנסות המדינה".

איזה צעדים שיפצו ואיזה נעליים. הריבית עלתה השבוע ל־4.75%, ועוד לפני ההעלאה הזאת ההחזר החודשי של המשכנתא התייקר מאז ההעלאה הראשונה ביותר מ־1,000 שקל בממוצע, ובעלי המשכנתאות לא ראו שום פיצוי, ישיר או עקיף, מסביב או בתוך התקציב. לפני שלושה שבועות נתניהו וסמוטריץ' אומנם כינסו מסיבת עיתונאים נוספת והציגו בה תוכנית לסבסוד מעונות היום, תוכנית שכללה נקודות זיכוי חדשות להורים עובדים לילדים צעירים. הצעד הזה ייכנס לתוקף רק בינואר (ומה עד אז?) — ומסתכם בתוספת של 940 שקל בחודש לנטו, אבל היא תגיע רק להורים לילדים עד גיל 3. שאר בעלי המשכנתאות, מאות אלפי ישראלים, לא יראו שקל.

וחוץ מזה, יש פה דאבל בוקינג להבטחות. אפשר לתת פיצוי על התייקרות המשכנתא, או על התייקרות החינוך. אי אפשר גם וגם באותו כסף.

ולא באמת צריך להתעכב על זה שסמוטריץ' אמר שהתקציב לא יכלול הטבות ומענקים למגזרים מסוימים. אפשר לצרף את הציטוט הזה ככרטיס ברכה לאברכים שיקבלו מענק של 2,500 שקל (לצד הקצבה שעלתה).

הממשלה לא אמורה להציל אותנו מהריבית. היא צריכה לא להפריע לבנק המרכזי לעבוד. כלומר לא לשפוך כסף על הציבור, לא לקדם חקיקה בעייתית ולא לערער את מעמד הנגיד

2

פיזור הבטחות בלי שום כוונה לקיים אותן הוא התרגיל הכי קלאסי של נתניהו, אבל הוא לא היחיד.

הבנתי את זה היטב כשצפיתי בסרטו של העיתונאי איתי אשר "הקאמבק" (זמין לצפייה בערוץ היוטיוב של כאן). הוא מיקם לי גם את הביקור ההוא אצל משפחת מנגיסטו, את ההבטחה להקפיא את המשכנתא, בתוך הפאזל השלם.

כי בני הזוג מנגיסטו היו סתם סטטיסטים אד־הוק במופע הנודד של נתניהו. במשך הקמפיין שלו הוא הסתובב בארץ כמו קוסם שנודד בין ירידים, נסע מעיר לעיר בקרוואן עם זכוכית ממוגנת כדי לדבר ישירות אל הציבור. ובכל ביקור הוא צירף אליו מישהו, תלוי בנסיבות האקטואליות. נגיד, כשכולם דיברו על מערכת המשפט, נתניהו הביא את שיקלי, שיירד על בג"ץ שדן בעתירה שלו לרוץ במסגרת הליכוד. כשהקלף הזה נשחק — בג"ץ אישר את הבקשה — שיקלי נזנח. כשכולם דיברו על ביטחון, נתניהו הביא את יואב גלנט. כשדיברו על כלכלה — את ניר ברקת. סטטיסטים. תפאורה. כמו בני הזוג מנגיסטו, שנועדו לספק את הטריק הרגעי כשדיברו על הריבית ועל המשכנתאות. השתמש וזרק. ואז נתניהו נבחר, ומאז הוא לא אמר מילה על המשכנתאות. הוא כבר לא צריך, הוא ראש ממשלה.

מקור: בנק ישראל

3

מצוקת המשכנתאות אמיתית. עבור מי שטרם קנו דירה, כל העלאת ריבית מרחיקה אותם עוד יותר מהחלום. עבור מי שכבר קנו דירה ולקחו משכנתא בשנתיים האחרונות, לא רק שההחזר החודשי הממוצע התייקר ביותר מ־1,000 שקל, בגלל עליות הריבית ובגלל האינפלציה (חלק מהמסלולים צמודים למדד), גם סכומי ההלוואות עצמם גדלו.

יחד עם עליות המחירים כמעט בכל הענפים, הישראלים נמחצים. תנועת מלקחיים, והכסף נוזל מהצדדים. לאט לאט, עוד ועוד ישראלים לא יוכלו לעמוד בהחזרי המשכנתא. כל משפחה שבה החזר המשכנתא הוא כבר יותר מ־40% מההכנסה הפנויה מועדת לפורענות. הבנקים כבר החלו, ביוזמתם, לפרוס את החובות לחלק מהמשפחות האלה, וכך לספוג בעצמם חלק מעליית הריבית במקום להטיל את כולה על הלווים. אבל לא בטוח שזה יעזור לכולם.

4

מה כן יעזור?

לא הממשלה. ממנה לא תבוא הישועה שלנו. לדעתי, באופן כללי אין לצפות מהממשלה לישועות. לא רק מהממשלה הספציפית הזאת. תפקידה של ממשלה הוא לוודא שהמערכות הציבוריות החיוניות של המדינה פועלות כמו שצריך ומספקות שירות טוב; להתוות חזון לפיתוח המשק; ולהתמודד עם משברים גדולים כגון מלחמות, רעידות אדמה או מגפות. הממשלה לא אמורה להציל אותנו מהריבית. וכרגע באופן ספציפי, היא צריכה לא להפריע לבנק המרכזי לעבוד: לא להפריע זה אומר לא לשפוך על הציבור כסף שיחמיר את האינפלציה, לא לקדם חקיקה שמבריחה משקיעים ומחלישה את השקל, ולא לערער את מעמדו של נגיד הבנק.

צריך להתחיל מהבית, ומהבסיס: אם המשכנתא חונקת, אפשר למחזר אותה או חלק ממנה (אפשר לפצל ולמחזר חלק בבנק אחר), אולי אין מנוס מלצמצם הוצאות אחרות, ואם זה לא מספיק — אפשר לפדות חסכונות (למשל קופות גמל להשקעה או קרנות השתלמות). לכל הצעדים האלה יש מחיר. גם למיחזור משכנתא: הוא לרוב יאריך אותה ויגדיל את הסכום שתשלמו לבנק. אבל לפחות תצליחו לעבור את התקופה הקרובה. ואם כל הצעדים האלה לא עוזרים, אפשר למכור או להשכיר את הדירה ולעבור לדירה זולה יותר. זה כבר קורה; הישראלים, בניגוד לממשלה, דואגים לעצמם: לפי נתוני האוצר, היקף המשכנתאות שמוחזרו הוכפל במרץ האחרון, ומספר מצמצמי הדיור גדל מרבע לשליש מכלל האנשים שעוברים דירה.

והציבור גם צריך להבין שבטווח הקצר אין פתרונות קסם, צריך רק סבלנות. כי ברמת המקרו, למדינה יש מעט מאוד כלים. תיאורטית אפשר להעלות את שכר המינימום; זה לא יעצור את האינפלציה (אבל בניגוד לאגדות גם לא יגביר אותה משמעותית) אבל כן יסייע לשכבות המוחלשות. אפשר לנסות להרתיע את החברות הגדולות כדי שיפסיקו להעלות מחירים, אבל בשלב הזה הסוסים האלה כבר ברחו מהאורווה. אפשר לקדם רפורמות לחיזוק התחרות בענפים שונים, אבל גם אם אלה ייצאו לפועל הן יועילו רק בטווח הארוך. אז נשארנו עם העלאות הריבית. הן דורשות זמן, הן מכבידות למדי, אבל הן עדיפות על אינפלציה משתוללת.

והן עדיפות, והן עובדות, בדיוק משום שהן מכבידות. דווקא בגלל המחיר שלהן, רק הן יכולות לבלום את האינפלציה. כשמספיק משקי בית יצמצמו את ההוצאות שלהם כדי להתמודד עם ההחזר החודשי של המשכנתא שהתנפח, הביקושים יירדו. וכשהם יירדו, המחירים יעצרו, ובסופו של דבר אולי יירדו. זה לא תהליך מהיר, הוא יכול להימשך גם שנה, הוא עלול להאט מאוד את הפעילות הכלכלית, אולי אפילו ליצור מיתון. אבל בסופו של דבר, מוזר ככל שזה יישמע, אין לנו כלי טוב יותר מהריבית כדי להתמודד עם עליות המחירים.

הריבית אינה קדושה, ובנק ישראל לא צריך להמשיך להעלות אותה בכל מחיר. אבל הוא כן צריך להיות מסוגל להחזיק אותה גבוהה כל עוד הוא חושב שזה מה שנחוץ מבחינה מקצועית, בלי לחצים פוליטיים מיותרים. עם כל כמה שהכלי הזה לא אפקטיבי מספיק, לא מדויק ואטי, הוא עדיף בהרבה על הבטחות של פוליטיקאים, שתלושות מהמציאות ולא שוות אפילו פיהוק.

הכותב הוא עיתונאי כאן חדשות