עלות תועלת

שאול אמסטרדמסקי

עלות תועלת

//

שאול אמסטרדמסקי

האדם שבבנק ינצח

מגיעה לנו מערכת בנקאית טובה יותר. יכולה להיות לנו מערכת בנקאית טובה יותר. זה ממש קרוב. ככה היא צריכה להיראות

מוסף כלכליסט | 22.06.23

להאזנה לכתבה

הוקלט על ידי הספרייה המרכזית לעיוורים ולבעלי לקויות קריאה

1

לשנייה היה נראה שימות המשיח בדרך. נגיד בנק ישראל פרופ' אמיר ירון זימן השבוע, באופן חריג, את כל ראשי הבנקים, נזף בהם על שהם לא מגלגלים למשקי הבית את מלוא עליית הריבית במשק, ואמר שהוא מצפה מהם להציג תוכנית ברורה איך לשלם לישראלים על הפלוס. מדהים.

אבל צריך לשים את הדברים בקונטקסט רחב יותר. כבר שנה שלמה שהבנקים לא באמת ממלאים את חלקם במשחק של הריבית. הנגיד היה יכול, היה צריך, להיכנס לאירוע כבר מזמן. אז למה עכשיו? כי המתקפות עליו, ועל הבנקים, גוברות. הוא חוטף על העלאות הריבית ועל זה שהן לא מספיק אפקטיביות, יו"ר ועדת הכספים ושר האוצר מאיימים בחקיקה נגד הבנקים, הממונה על התחרות אמרה שהבנקים הם "קבוצת ריכוז". הנגיד הרגיש שעוד שנייה פולשים לו לטריטוריה, אז הוא החליט לתת לבנקים בראש ולקוות שהסערה תחלוף. על הדרך, אולי השוק אפילו ישתפר קצת. הנה, חלק מהבנקים כבר הוציאו קמפיינים על כל מיני הטבות.

גם מערכות ריכוזיות יכולות להשתנות אם כוחות חיצוניים חזקים מאתגרים אותן, ואם הלקוחות, אנחנו, ערניים מספיק

2

אבל הסיפור המעניין כאן אינו המצוקה הפוליטית שאליה נקלע הנגיד. גם לא נפנופי הידיים של הפוליטיקאים, ולא הטריקים והשטיקים של הבנקים. מה שבאמת מעניין הוא האידאל — יש כאן הזדמנות להבין איך היינו רוצים שהמערכת הבנקאית שלנו תיראה. הוא לא יתממש מחר בבוקר, למערכות גדולות לוקח זמן להשתנות, אבל אפשר לשרטט יעדים לעוד שלוש עד חמש שנים.

נתחיל ממה היא לא צריכה להיות. היא לא צריכה להיות מערכת בנקאית שמתחרה עלינו בכאילו. תחרות בכאילו זה לשלם המון לפרזנטורים ולהשקיע בקמפיינים מנופחים רק כדי להציע לנו בסוף ריבית של 100 שקל בשנה, כי היא רק 1% ורק עד עשרת אלפים שקל. כן, מנכ"ל בנק לאומי חנן פרידמן, אני מסתכל עליך.

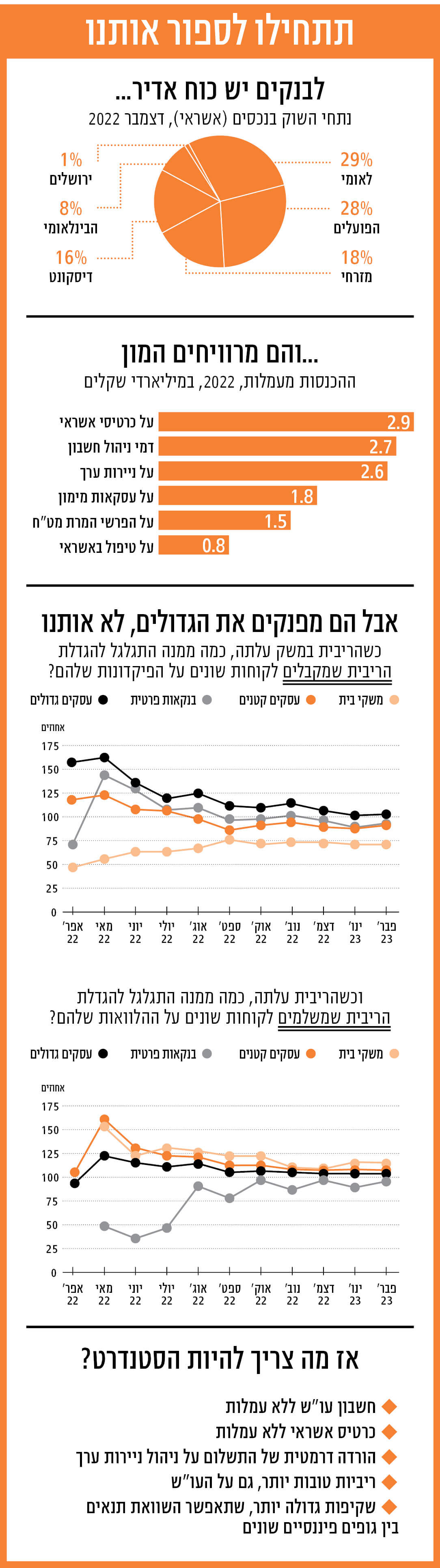

אז הבנקים לא מתחרים עלינו, על משקי הבית. על מי הם כן מתחרים? על הגדולים יותר. 41% מהכסף ששוכב בפיקדונות, חלק הארי, הוא של משקי הבית. רק 36% הוא של העסקים הגדולים ו"הבנקאות הפרטית" (גם אלה משקי בית, רק עם הרבה מאוד כסף). אבל הם אלה שנהנים מהתנאים הטובים יותר. למשל, כשהריבית עולה הבנקים מאפשרים לעסקים הגדולים ולבנקאות הפרטית ליהנות מהעליות האלה, ואפילו ברגעים מסוימים נתנו להם יותר מ־100% מעליית הריבית (ראו גרף). משקי הבית, לעומת זאת, זכו ליהנות רק מ־50% מעליית הריבית. החצי השני נשאר בשורת הרווח של הבנק. רק אחרי שהמפקח על הבנקים קלט שזה המצב ואחרי שבתקשורת כתבו על זה, הבנקים שיפרו קצת את הריביות שהם נותנים למשקי הבית על הפיקדונות שלהם, אבל הם עדיין הרחק מאחורי הלקוחות הגדולים.

לפי הממונה על התחרות מיכל כהן, שחשפה את הנתונים האלה לפני שבועיים, אם הבנקים היו מתחרים באמת גם על הכסף של משקי הבית, הישראלים ה"רגילים" היו מרוויחים עוד 4 מיליארד שקל בשנה. 4 מיליארד. (כן, זה היה פוגע קצת ברווחים של הבנקים, המסכנים היו נשארים עם 20 מיליארד בלבד). אבל הם לא מתחרים עלינו, להפך. לא רק שהם זורקים לנו ריביות מעליבות על הפיקדונות, באופן שלא צמוד באמת לעליית הריבית במשק, את הריביות על ההלוואות הם דווקא כן מצמידים אוטומטית לריבית הזאת. כלומר, כשהריבית במשק עולה אנחנו לא בהכרח נהנה מזה בכסף שיש לנו, שהצלחנו לחסוך, אבל אנחנו בהכרח נסבול מזה בחוב על הכסף שאין לנו. כי אנחנו הלקוחות השקופים של הבנקים, אלה שלוקחים כמובן מאליו. וזה בדיוק הסטנדרט שצריך להשתנות בשנים הקרובות.

ובמילים פחות מנומסות: 1% ריבית? זה מה שאתם מציעים? אתם צוחקים עלינו? אנחנו לא הדור של ההורים שלנו, שפחד להזיז את הכסף מהבנק, ופחד לזוז בנק, ואמר "כן" לכל מה שנתנו לו. אנחנו יכולים לעבור בנק בקלות, הטכנולוגיה מאפשרת לנו מעקב צמוד על מה שהכסף שלנו עושה, ומה שאתם עושים עם הכסף שלנו, אנחנו יודעים מה מקבלים העשירים, אנחנו מכירים אנשים שהעבירו כסף לחו"ל כדי להרוויח יותר, ואנחנו לא אוכלים את ה־1% הזה שלכם. נגמר.

מקורות: המפקח על הבנקים, רשות התחרות

3

אז זה מה שאנחנו רוצים. ככה צריכה להיראות המערכת הבנקאית פה.

בנקים עושים כסף מעמלות — ומריביות. נתחיל בעמלות. לדעתי, הסטנדרט בישראל צריך להיות זה המקובל בארצות הברית: ניהול חשבון עו"ש לא עולה כסף. בלי מסלולים מורכבים, בלי הנחות זמניות שמתבטלות כשאף אחד לא שם לב, בלי אותיות קטנות ומשונות. כי ניהול חשבון עו"ש לא צריך לעלות כסף. אנחנו מפקידים בבנק את המשכורת שלנו. הבנק צריך להגיד לנו תודה, לא לגבות מאיתנו תשלום על זה. חשבו שנייה כמה זה מוזר: בכל פעם שנכנסת לכם משכורת אתם משלמים על כך לבנק כמעט שני שקלים בעמלת שורה. בקטנה? שנקל בחודש זה 24 שקל בשנה. מכל לקוח. 4 מיליון לקוחות — והעמלה הזאת מכניסה לבנקים 72 מיליון שקל בשנה. רק השורה הזאת. כסף על הרצפה. בלי לעשות דבר. על זה שהפקדנו אצלם את הכסף שעבדנו בשבילו. אנחנו עבדנו, הם לא.

הבנקים כבר מציעים עו"ש ללא עמלות ללקוחות שחשוב להם למשוך. למשל, צעירים (נוער, חיילים, סטודנטים). בכל שנה רק 2.5% מהלקוחות עוברים בין בנקים, אז מנהלי המערכת הבנקאית יודעים שאם הם תופסים לקוח מוקדם, כשהוא בן 16, יש סיכוי גבוה שהוא יישאר אצלם 70 שנה, וזה מצדיק את הפטור מעמלות. גם להייטקיסטים יש פטור, וגם ללקוחות שמתעקשים על זה (זה לא מסובך. תתקשרו לבנק). הבנקים לוקחים ברצינות רק את מי שלוקחים ברצינות את עצמם. הבנקים החדשים, פפר (ששייך ללאומי) ו־ONE ZERO, כבר מציעים עו"ש ללא עמלות. כי ככה צריך. גם כרטיסי אשראי צריכים להיות ללא עמלות (החברות מרוויחות מהסליקה וההלוואות). גם עמלות על ניהול ניירות ערך צריכות להיחתך; כבר היום ניהול תיק בבית השקעות עולה רבע ואף עשירית מבבנק, ועדיין 98% מהציבור מנהלים את ההשקעות שלהם דרך הבנק. צריך הרבה יותר תחרות בשוק הזה, צריך שאנשים יידעו שהם יכולים לנהל את כספם בקלות מחוץ לבנק, ואז לבנקים לא תהיה ברירה אלא להילחם עלינו, ואנחנו לא נשלם.

בלי עמלות, הבנקים נשארים עם ריביות. הם עושים מהן מלא כסף. הם ימשיכו לעשות, גם אם פחות. כי גם כאן הסטנדרט צריך להשתנות. צריך ריבית טובה על כסף בפלוס. ישראלים מאוד אוהבים להשאיר כסף בעו"ש (כלומר, אלה שמסוגלים להיות בפלוס) — זה לא דורש התעסקות, זה נזיל, זה מקנה ביטחון. גם הבנקים אוהבים את זה, כי הם מרוויחים מזה, מגלגלים להלוואות שמשתלמות להם. אבל אנחנו לא מרוויחים, ולנו זה לא משתלם. עד עכשיו. מעכשיו (טוב, מעוד שלוש־חמש שנים) הסטנדרט החדש צריך להיות ריבית על הפלוס, ולא של 100 שקל בשנה. נניח, ריבית של 1% על העו"ש עד תקרה של 100 אלף שקל. וככל שאתם לקוחות ותיקים יותר כך הריבית צריכה לעלות, כדי לשמר אתכם, כדי להראות שלוקחים אתכם ברצינות. זה יעלה לבנקים מיליארדי שקלים בשנה. אבל התשואה הממוצעת על ההון במערכת הבנקאית בשנים רגילות נושקת ל־9%, אז הבנקים יכולים להרשות לעצמם לשלם לנו עוד קצת. הם עדיין יהיו רווחיים מאוד.

עוד במוסף כלכליסט

4

למה אני חושב שכל זה יכול לקרות? כי אין ברירה.

קודם כל, הבנקים עצמם משתנים. בעשור האחרון הם סגרו 250 סניפים, העבירו את רוב הפעילות לדיגיטל ונפרדו מאלפי עובדים. הם הרבה יותר יעילים (עלויות התפעול צנחו מ־65% לפני חמש שנים ל־46% מההכנסות בסוף 2022), אפילו מהיעילים בעולם (ולאומי, אגב, הוא היעיל מכולם). אז יש להם שולי רווח גדולים. כשתהיה תחרות אמיתית, הם יוכלו לספוג את זה ועדיין להישאר רווחיים.

שנית, יש בנקים דיגיטליים, והם מראש יעילים יותר. לא רק וואן זירו, תכף גם אש (esh). אפילו אם נתח השוק שלהם יגיע בשנים הבאות רק לאחוזים מעטים, הם יחייבו את הבנקים הוותיקים להציע יותר.

שלישית, פחות ופחות צריך בנקים. פחות משתמשים במזומן, חצי מ־13 מיליון כרטיסי האשראי בישראל הם חוץ־בנקאיים, חברות כרטיסי האשראי מאפשרות לנהל עו"ש אצלן, לא חייבים לחסוך בבנקים (פייבוקס מציעים לכם 3% ריבית כרגע, עד 20 אלף שקל בשנה), או להשקיע דרך הבנקים. וכשהמציאות תמשיך להוכיח לבנקים שאף אחד כבר לא תלוי בהם, אולי הם יתחילו להתאמץ.

ונוסף על כל אלה, ישנה רפורמת הבנקאות הפתוחה. היא נכנסה לתוקף לפני כמעט שנה ומתקדמת בהדרגה, היא נראית ביורוקרטית אבל היא חשובה. המהות שלה היא שהמידע הבנקאי שלנו שייך לנו, לא לבנק. אנחנו יכולים לתת אותו לכל מיני אפליקציות וסטארט־אפים כדי לקבל שירותים פיננסיים מתקדמים, להשוות במהירות ובקלות בין פיקדונות של בנקים שונים ובין הלוואות, להבין איפה כדאי לנו לנהל את ניירות הערך שלנו. זה יהיה פשוט, וזה יהיה משתלם. ככה נראית תחרות. והרפורמה הזאת יכולה לטלטל את השוק.

כי אחרי שלקחנו מהם את כרטיסי האשראי וניהול ההשקעות והפיקדונות, נגלה שקל מאוד גם לקחת את העו"ש למקום שמציע תנאים טובים יותר. לנו זה יהיה שקוף, ממילא נעשה הכל דרך אפליקציה, לא משנה לנו של מי, זה לא שאנחנו צריכים לגור קרוב לסניף. אגב, גם הלקוחות העשירים מאוד של הבנקים עשויים לגלות את זה. יכול להיות שגם עליהם הם יצטרכו להילחם יותר, אבל לפני זה, כדאי שיתחילו להילחם עלינו.

אודה ולא אבוש: יש סיכוי שכל מה שכתבתי כאן יתברר בתוך שלוש עד חמש שנים כשטויות. משאלת לב ותו לא. יכול להיות שכלום לא יקרה, ושהחזון הזה לא ריאלי. אבל גם מערכות מסואבות וריכוזיות יכולות להשתנות אם כוחות חיצוניים חזקים מאתגרים אותן, ואם הלקוחות, אנחנו, ערניים מספיק. ואנחנו נמצאים בנקודה כזאת. לא לעולם חוסן. תשאלו את חברות הסלולר.

הכותב הוא עיתונאי כאן חדשות