עלות תועלת

שאול אמסטרדמסקי

עלות תועלת

//

שאול אמסטרדמסקי

בעיצומו של הקריז

מתוכן עלוב בנטפליקס עד חלומות על דירה שנגוזו. הריבית העולה מאלצת את כולנו להתרגל לעידן שבו לכסף יש מחיר, וייסורי הגמילה כואבים מאוד. גם לבן שלי

1

בשבועיים האחרונים הבן שלי ואני רבים אם להפסיק את המינוי לנטפליקס. אנחנו רבים על הרבה דברים, אבל זה ריב מיותר במיוחד כי אני לגמרי צודק: באמת נגמר מה לראות. חרשתי הכל, מהסדרות הנורדיות המוזרות עד ריאליטי אמני הריתוך - ודי. התוכן הראוי אזל.

אם גם אתם מרגישים שנגמר לכם מה לראות בנטפליקס, יש לי בשורה: יש סיכוי טוב שהמצב רק יחמיר. ואין לזה קשר למאגרי היצירתיות בעולם או לרצון של נטפליקס לייצר תוכן. זה קשור למשהו אחר לגמרי - הריבית. המודל העסקי של נטפליקס מאז הקמתה היה כזה: אנחנו נייצר ספריית תוכן שלמה מאפס - דרמות, סרטים, דוקו, ילדים - וכך בכל חודש נוכל להציע תוכן חדש ולגייס עוד מנויים.

כדי ליצור ספרייה עשירה מאפס, נטפליקס השקיעה הרבה מאוד כסף, שלא היה לה. זה התחיל ב־2013 עם "בית הקלפים", הסדרה הראשונה שהפיקה. באותה שנה החוב של נטפליקס היה חצי מיליארד דולר, ומאז לא הפסיק לטפס. 5 מיליארד דולר ב־2017, 10 מיליארד ב־2019. השיא היה ב־2020, אחרי שדיסני+ נכנסה לשוק. בשלב הזה חובות נטפליקס כבר נשקו ל־16 מיליארד דולר.

בינואר 2021, לקראת סוף עידן הקורונה, עוד שררה אופטימיות. המנכ״ל ריד הייסטינגס אמר שהחברה לא צריכה יותר ללוות כסף כדי להחזיר חובות, פשוט כי יש לה מספיק מנויים כדי לעשות את זה בעצמה. אבל אז הקורונה דעכה, אנשים יצאו מהבית, ולראשונה בתולדותיה מספר מנויי נטפליקס צנח. מאז ההצהרה ההיא של הייסטינגס ועד היום, נטפליקס איבדה בצפון אמריקה, השוק העיקרי שלה, שני מיליון מנויים במצטבר. המודל העסקי התחיל לגמגם, עד כדי כך שהיא שינתה אותו: האטה את קצב יצירת התוכן ואפילו התחילה להכניס פרסומות.

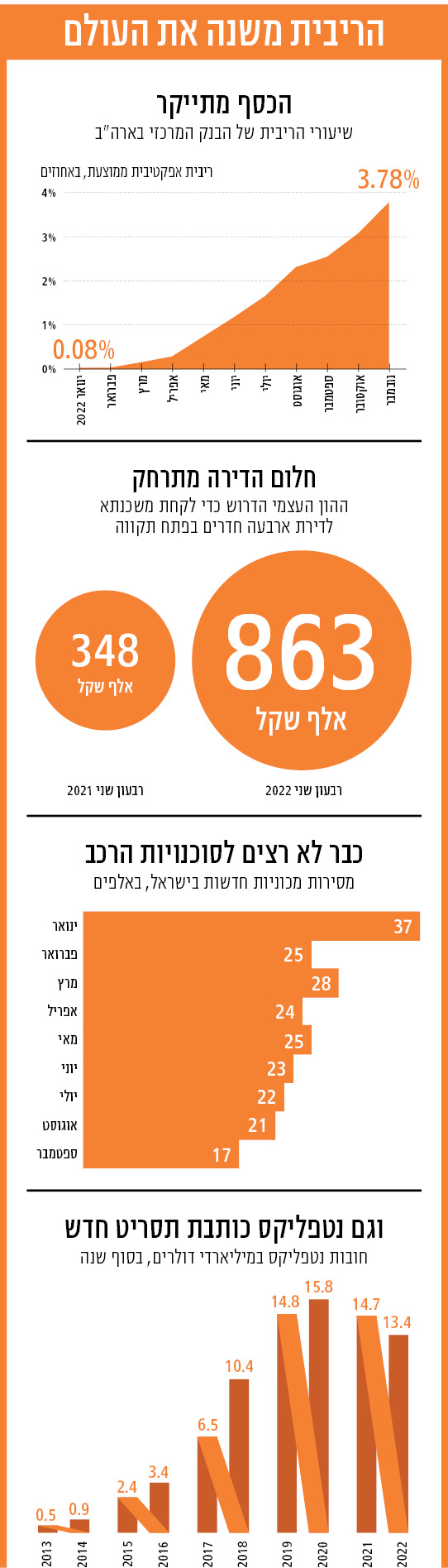

וזה לא נגמר כאן. מאמצע 2022 הריבית בארצות הברית התחילה לעלות. וכשאת חברה שסוחבת חובות בסך 14 מיליארד דולר (החוב ירד מעט), עליית ריבית היא עניין מאתגר מאוד, כי לקחת חוב חדש עולה הרבה יותר כסף. וכשהצמיחה במספר המנויים כבר לא מובטחת, יש סיכוי טוב שהריבית היקרה תצמצם עוד יותר את התוכן על המסך. זה הקו הבלתי נראה שמתחיל ביו"ר הפד ג׳רום פאוול ונגמר במסך של הבן שלי.

להאזנה לכתבה

הוקלט על ידי הספרייה המרכזית לעיוורים ולבעלי לקויות קריאה

2

ביום רביעי שוב העלה פאוול את הריבית בארצות הברית ב־0.5%. מעבר להשפעות העקיפות על חיינו – התוכן בנטפליקס - הריבית שמטפסת יוצרת גלי הדף כואבים בהרבה. משקי הבית שחייבים כסף מרגישים מיד את עליית הריבית. אם אתם במינוס - הוא מעמיק. אם יש לכם משכנתא - היא מתייקרת. אם לקחתם הלוואה לרכב - ההחזר עלה. גם אם הרכב בליסינג - ההחזר עלה. כל ההלוואות התייקרו בחודשים האחרונים. גם חברות עסקיות מרגישות מיד את עליית הריבית. הן לוות כסף כל הזמן, להשקעות עתידיות, למימון פעילות שוטפת או להחזר חובות ישנים.

בעולם של ריבית אפס, הכל היה פשוט יותר. כדאי לקחת משכנתא, כדאי ללוות כסף כדי להתממן. זה זול, אז למה לא. בעולם של ריבית עולה, זה חתיכת סיפור לקחת חוב חדש. כבר היום הריבית בבנקים היא באזור 6% וצפונה. חברות כרטיסי האשראי כבר גובות 10%-9%. זה מבאס מאוד, אם להתנסח בעדינות, לגייס חוב חדש בריביות כאלה כדי להחזיר חוב ישן שנלקח בריבית אפסית. כמו לזרוק כסף לפח.

כשהריבית עולה והוצאות הריבית מזנקות, חברות שמלכתחילה הרווחיות שלהן גבולית מתחילות להתנדנד. חלק מהן ישרדו כמה חודשים, אחרות יעברו כמעט מיד מרווח להפסד. מפעל טכנולוגיית להבים בצפון עלול להיות רק הראשון שנאלץ לפטר מאות עובדים או להיסגר, וזה לפני שהזכרנו את הפיטורים בהייטק.

ריבית עולה היא כוח איתנים שמחלק את העולם לשתי קבוצות: אלה שיש להם, ואלה שאין להם. במחנה הראשון - אנשי הנכסים והכסף הפנוי, אנשי הפלוס. במחנה השני - חסרי הנכסים, אלה שחייבים כסף לאחרים, אנשי המינוס. והכסף עובר מהאחרונים אל הראשונים. ככל שהריבית עולה, כך לאנשי המינוס כואב יותר, ואנשי הפלוס נהנים יותר. וכל זה בלי שבאמת קרה משהו בעולם. בלי שמישהו פתאום עובד קשה יותר, או מתאמץ יותר. סתם, ריבית. כסף מהאוויר.

לרוב, אנשי המינוס צעירים יותר. חיילים משוחררים, סטודנטים, משפחות צעירות, עובדות ועובדים בתחילת דרכם, שוכרים. אנשי הפלוס, לעומתם, לרוב מבוגרים יותר. בני יותר מ־40, בעלי דירה, אולי שתיים, משכירים. הם כבר טיפסו במעלה הסולם והגיעו לאן שהצעירים שואפים להגיע. רק שעכשיו הדרך של הצעירים לשם התארכה עוד יותר.

זה כבר קורה. דירת ארבעה חדרים סתמית בפתח תקווה עולה היום 2.2 מיליון שקל בממוצע. זה לא נורמלי. תאמינו לי, אני מפתח תקווה. אבל זה לא רק המחיר האבסולוטי, אלא גם אי היכולת לקחת משכנתא כדי לקנות את הדירה הזו. לפי הנתונים המטלטלים שחושף פרופ׳ דני בן שחר ממכון אלרוב לנדל״ן, אם לפני שנה זוג צעיר ממוצע נדרש להון עצמי של 350 אלף שקל בשביל לקנות את הדירה הזו, כעת יידרש להביא הון עצמי מופרע של 860 אלף שקל (זו לא טעות) רק כדי שיוכל לקחת משכנתא של עוד מיליון ומשהו שקל, אבל כזו שלא תחנוק את הנטו החודשי יותר מדי. זו עלייה של יותר מחצי מיליון שקל בשנה בהון העצמי הנדרש, והריבית עוד עולה. אין המון זוגות צעירים שמסוגלים לעשות דבר כזה בישראל, והם בעיקר כאלה שההורים שלהם יכולים לעזור להם ביד נדיבה מאוד. עבור כל היתר, עליית הריבית דחתה את חלום הדירה בכמה שנים טובות.

מקורות: הפד, פרופ׳ דני בן שחר, מכון אלרוב לנדלן, דו"ח נגישות הדיור, איגוד יבואני הרכב, דו"חות כספיים, נטפליקס

3

העיתונאי דרק תומסון מ"האטלנטיק" טוען שעליית הריבית תשנה הכל. לא רק תרחיק את חלום הדירה ותגדיל פערים, אלא גם תשנה שירותים טכנולוגיים שהתרגלנו אליהם. נטפליקס ממש לא לבד. קחו למשל את אובר או וולט. שתיהן חברות הפסדיות. החברה האם של וולט, דורדאש, אמנם חולשת על שוק המשלוחים עד הבית בארצות הברית, אבל הפסידה רק ברבעון האחרון 725 מיליון דולר. כל החברות הללו מעולם לא הרוויחו ולו דולר אחד.

את ההפסדים האלה צריך לממן. עד כה מימנו אותם המשקיעים. אבל ככל שהריבית עולה, היכולת להמשיך לגייס כסף למימון הפסדים קטנה, כי למשקיעים יש אפיקים חלופיים בסיכון נמוך בהרבה. למשל, פיקדון בבנק או אג"ח ממשלה. ככל שהחלופות האלה הופכות לאטרקטיביות יותר, כך מתייקרת הריבית שאובר או דורדאש נדרשות לשלם על חובות חדשים.

מה שאומר שכדי להמשיך לפעול, או לכל הפחות לשמור על אותה רמת הפסדים, וולט תצטרך להעלות מחירים. כבר היום היא גובה עמלה מזעזעת של 30% ממסעדות. עד כמה אפשר להעלות את העמלה הזו? כל העלאה שלה תגולגל אלינו, הצרכנים, או שפשוט תביא לקריסת המסעדות. או לשניהם.

4

לריבית העולה עשויים להיות עוד המון גלי הדף. המנות במסעדות אולי יהפכו לקטנות יותר, כי בשלב מסוים לא נהיה מוכנים לשלם מחירים כל כך גבוהים. המסעדות עצמן אולי יהפכו לקטנות יותר, כי כשהוצאות הריבית גדלות עדיף לחתוך בשכירות. אולי גם יהיו פחות מכוניות על הכביש, כי ההלוואות לרכב מתייקרות. ב־2021 עלו על כבישי ישראל מספר שיא של 289 אלף מכוניות חדשות. ב־2022 הקצב הואט מדי חודש. בינואר 2022 עלו על הכביש 37 אלף מכוניות חדשות. בספטמבר המספר כבר ירד ל־17 אלף.

גם חובות המדינות נעשים יקרים יותר. כבר היום ישראל משלמת יותר מ־40 מיליארד שקל בשנה ריבית על חובותיה. כעת ההוצאות האלה יגדלו, כי חוב יקר חדש יחליף חוב זול ישן. יותר כסף שהולך להוצאות ריבית משמעו פחות כסף לשירותים ציבוריים, וזה עשוי לגרור קיצוצים או העלאות מסים או הגדלת הגירעון של המדינה (שבעצמה תורמת לעלייה בהוצאות הריבית). וזו לא רק תופעה ישראלית, אלא המציאות גם במדינות אירופיות רבות ששקועות בחובות עתק. אחרי שהעולם התרגל לכך שלכסף אין מחיר, פתאום כשהכסף יקר הכל משתנה, ומהר.

מקורות: הפד, פרופ׳ דני בן שחר, מכון אלרוב לנדלן, דו"ח נגישות הדיור, איגוד יבואני הרכב, דו"חות כספיים, נטפליקס

5

יש לזה גם צד שני. עליית הריבית פוגעת, לפחות בטווח הקצר, גם בשווי הנכסים. כבר עתה שוק הדיור באמריקה מתחיל לעשות סימני הצילו. לפי כמה כלכלנים בארצות הברית, השוק שם עלול לרדת ב־20%-10% השנה. כל מי שמחזיק בדירה נדפק, ואיתו גם הבנקים. עליית הריבית מטלטלת גם את שוקי ההון. בעלי הנכסים הפיננסיים איבדו סכומים אגדיים ב־2022. קרנות גידור וגופים אחרים מזהירים ש־2023 עוד תגרום לנו להתגעגע לשנה החולפת.

לכאורה טמונים כאן יתרונות, כי במקרים האלה עליית הריבית דווקא פוגעת באלה שיש להם ומצמצמת פערים חברתיים. העניין הוא שכדי שזה יקרה, המשבר הכלכלי צריך להיות כה חמור, שכלל לא בטוח שגם אלה שאין להם יבחרו בתסריט הזה. כולנו, לפחות בישראל, מושקעים בבורסה. לכולנו יש מניות. כולנו צריכים שהשווקים יתאוששו, לא רק בעלי ההון.

המעבר מעולם של כסף זול לעולם נורמלי, שבו לכסף יש מחיר, קשה. וכמו כל גמילה אחרת, גם זו כרוכה בקריזים ובתחינות לחזור אחורנית. רק עוד פעם אחת מהחומר הקודם. אנחנו כבר יותר מחצי שנה בגמילה הזו, וזה לא נהיה קל יותר, להפך. אחרי עשור של ריבית אפסית, צמיחה דוהרת ומדדי מניות בשמים, אלה חודשים קריטיים בדרך חזרה לנורמליות. האוויר יוצא כעת מהבלון של הרבה מאוד אנשים וחברות. זה כואב מאוד, ועלול לשמוט הרבה דברים שהתרגלנו אליהם מתחת לרגלינו. כמו נטפליקס בבית, למשל. הבן שלי טוען שדווקא יש לו עוד הרבה מה להשלים, אבל מאחר שהוא לא משלם את החשבונות, בעידן של ריבית עולה, הדעה שלו פחות נחשבת.

הכותב הוא עיתונאי כאן חדשות