עלות תועלת

שאול אמסטרדמסקי

עלות תועלת

//

שאול אמסטרדמסקי

כל ילד למשל

תוכנית חיסכון לכל ילד נולדה עם שתי טעויות משמעותיות, שבסופו של דבר חותרות תחת המטרה שלה ומגדילות את הפערים במקום לצמצם אותם. לממשלה לא אכפת, והיא מנפנפת את כל מי שמציע הצעות לתיקון

מוסף כלכליסט | 07.03.24

1

למשה קאשי יש תכונה מעוררת התפעלות: כשהוא מזהה מטרה הוא מתאבסס עליה ברמות שלידן קאטו הזקן נראה כמו מישהו עם הפרעת קשב. זה כמעט שלוש שנים שקאשי — מנהל תחום פיננסים בלובי 99, ארגון שפועל לקידום האינטרסים הציבוריים באמצעות לחץ על המחוקקים — מלווה את תהליך החקיקה שאמור לשנות את ברירת המחדל בתוכנית הלאומית לחיסכון לכל ילדה וילד. כמעט שלוש שנים הוא מגיע לדיונים בכנסת, מדבר עם רגולטורים, נוזף בעובדי משרד האוצר, מחבר ניירות עמדה, אוסף נתונים, דוחף לשינוי. כבר כמעט שלוש שנים הוא עושה את מה שהממשלה או הכנסת היו אמורות לעשות בעצמן כבר מזמן.

אבל גם בנושא הזה, כמו בלא מעט נושאים אחרים, הכנסת והממשלה לוקחות את הזמן. למה? למה לא. אם יש משהו שגופי השלטון בישראל מתמחים בו זה גרירת רגליים. את המחיר, במקרה הזה, משלמים הילדים מהשכבות הכי חלשות בישראל.

שני ח"כים חרוצים גיבשו הצעת חוק לתיקון החיסכון. אזרח נמרץ הציע פתרון אחר שאפילו לא מצריך הצעת חוק. אבל האחראים לא עשו דבר. כלום לא בוער, אלה צרות של מישהו אחר. בעיות של זרים, עניים, חלק מהם בכלל ערבים. למי אכפת

2

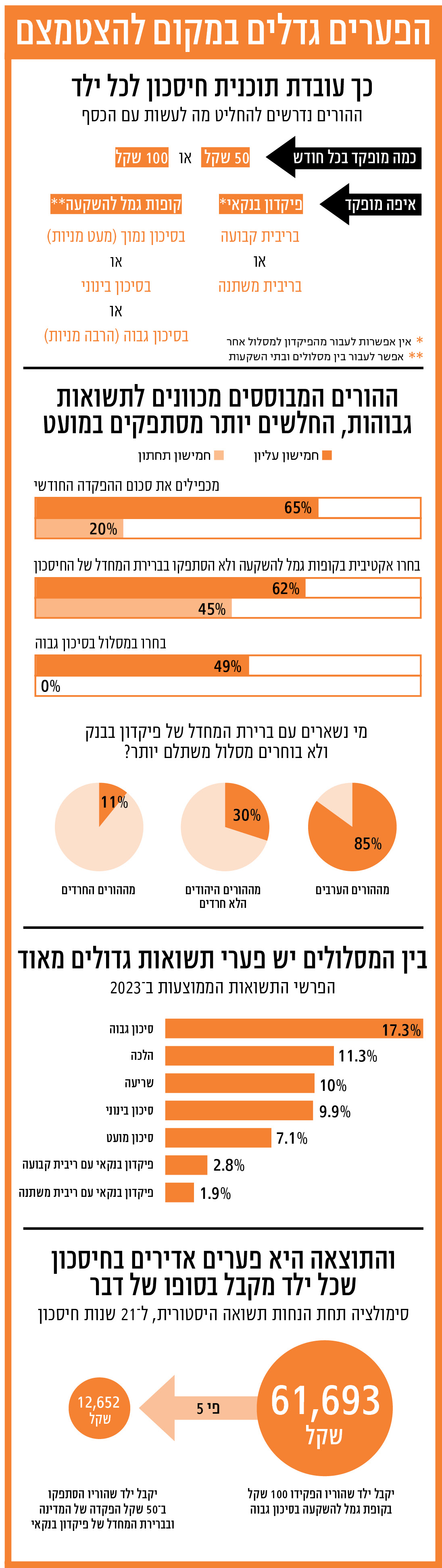

"חיסכון לכל ילד" היא תוכנית לאומית שנולדה מתוך גלגול מוזר. הראשון שהציע אותה היה בכלל הנשיא, יצחק (בוז'י) הרצוג, שב־2008 כיהן כשר הרווחה. האוצר דחה את ההצעה, הרצוג המשיך להתעקש, וזה לא עזר. ב־2015 ראש הממשלה בנימין נתניהו, במסגרת ההסכמים הקואליציוניים עם החרדים, התחייב להעלות את קצבאות הילדים. אלא שלא היה מספיק כסף בשביל זה. ואז יו"ר יהדות התורה דאז יעקב ליצמן, באופן אמיץ ויוצא דופן, הסכים להצעת האוצר להמיר את התוספת לקצבה בחיסכון לכל ילד. המדינה נותנת 50 שקל בחודש לצורך העניין, ההורים יכולים להוסיף עוד 50, והם בוחרים אם להפקיד את הכסף בתוכנית הבסיסית או בקופת גמל להשקעה, בסיכון נמוך (עד 25% מניות), סיכון בינוני (עד 50%) או סיכון גבוה (עד 75%). ובסוף, כשהילדים יגיעו לגיל 18 או 21, יהיה להם איזשהו חיסכון בסיסי על שמם. כולם הבינו את החשיבות והיתרונות, כולם קצת התגמשו, כולם מרוויחים. פוליטיקה במיטבה.

כמובן, גם מנהלי הכסף מרוויחים. בישראל יש כ־3 מיליון ילדים, החיסכון שלהם יעמוד על 3.6-1.8 מיליארד שקל בשנה, רוב הסיכויים שהכסף הזה לא ינדוד ממסלול למסלול במשך השנים, והרי לכם קהל שבוי עם משאיות של כסף. אף שדמי הניהול שהם הורשו לגבות הוגבלו מאוד (המדינה משלמת אותם), הגופים הפיננסיים עדיין יכולים לגזור כאן קופון נאה. המוסדיים מנהלים את קופות הגמל, והבנקים הצליחו לשכנע את האוצר וחברי הכנסת שהם ינהלו את ברירת המחדל. כלומר אם ההורים לא בחרו באופן אקטיבי בקופת גמל, הכסף יופקד בתוכנית בסיסית בבנקים.

באופן טבעי, מי שעסוקים בלהשוות קופות גמל ולבחור תוכניות הם הורים מהשכבות החזקות יותר, שיכולים להתפנות לזה ומבינים בזה קצת. מי שלא עושים את זה הם בני השכבות המוחלשות, ובעיקר ערבים. ב־2022 פרופ' דניאל גוטליב, אז סמנכ"ל המחקר של ביטוח לאומי, הראה שבחברה החרדית ההנהגה דחפה את ההורים לפעול ולבחור בקופות גמל להשקעה במסלול הלכה. אצל הערבים לא היתה הסללה כזאת, והכסף נשאר בבנקים. בקרב המוסלמים רק כ־20%-30% בחרו תוכנית באופן אקטיבי, אצל הנוצרים וגם אצל הדרוזים מדובר ב־30%-50% (תלוי בתקופה ובשאלה אם היו אז קמפיינים של הביטוח הלאומי בנושא).

בפילוח לפי הכנסה, התברר שרק 45% מההורים בחמישון התחתון בחרו באופן אקטיבי איפה לחסוך (לעומת 60% בחמישון העליון), ורק 20% הכפילו את סכום החיסכון (לעומת 65% בחמישון העליון). הנתון הכי קיצוני נוגע לשיעור ההורים שבחרו בהשקעה בסיכון גבוה: קרוב ל־0% בחמישון התחתון (לעומת כ־50% בעליון). כשלא בקיאים מספיק בעולם הזה, המילים "בסיכון גבוה" אכן מפחידות, ואילו חיסכון בבנק מעורר תחושה של ביטחון. אז עם זה נשארים.

רק שההשלכות של הבחירה הזאת ארוכות טווח. לפי מחקר אחר של הביטוח הלאומי מתחילת 2022, שהובילה פרופ' מיכל גרינשטיין־וייס (מהיוזמות המקוריות של התוכנית), אנחנו עלולים לראות פער אדיר בין החסכונות המצטברים של ילדים ממשפחות מבוססות לאלה של ילדים ממשפחות עניות. לפי הסימולציות, ילד ממשפחה מבוססת שהוריו בחרו להכפיל את סכום החיסכון החודשי וניתבו אותו לקופת גמל להשקעה בסיכון גבוה ייהנה אחרי 21 שנה מחיסכון של כ־60 אלף שקל, ואילו ילד שהחיסכון שלו לא הוכפל ונשאר בבנק יקבל כ־12 אלף. במילים אחרות, הילד המבוסס יותר ממילא יקבל פי חמישה מהילד שנזקק לחיסכון הזה הרבה יותר. התוכנית שהיתה אמורה לצמצם את הפערים בעצם מרחיבה אותם. וכל זה בגלל ברירת המחדל, ובגלל העובדה שאי אפשר לצאת ממנה — אם בחרת חשבון בנק, אתה נשאר איתו עד הסוף, בלי אפשרות לעבור לקופת גמל. לפי גרינשטיין־וייס, כ־85% מהמשפחות הערביות נצמדות לפיקדון בבנק וכ־30% מהמשפחות היהודיות מהשכבות הנמוכות, ואלה חלקים גדולים מהציבור שילדיהם יישארו מאחור גם בזירה הזאת.

מקורות: לובי 99, ביטוח לאומי

3

באמצע 2021 הח"כים ינון אזולאי ומשה ארבל מש"ס הגישו הצעת חוק לתיקון האבסורד הזה, שלפיה ברירת המחדל תשונה — אם ההורים לא יבחרו באופן אקטיבי מסלול חיסכון, הכסף ילך לקופות גמל להשקעה בסיכון גבוה. ואם הם בחרו בנק, הם תמיד יוכלו לעבור לקופת גמל.

בסוף 2021 ההצעה אושרה בקריאה טרומית. במאי 2022, שנה אחרי שהונחה על שולחן הכנסת, היא אושרה בוועדת הכספים לקריאה ראשונה. אבל חודש אחר כך הכנסת התפזרה. במרץ 2023, אחרי הרבה מאוד לחצים, הכנסת החדשה אישרה דין רציפות להצעת החוק, וכך אפשר להמשיך את הטיפול בה מהנקודה שבה הפסיקו. ביוני 2023, שנתיים אחרי שהוגשה, הצעת החוק חזרה לוועדת הכספים. ואז נציגי האוצר נזכרו סוף סוף לתמוך בה. הציטוט של איש אגף התקציבים בדיון הוא לא פחות ממדהים: "כרגע עמדתנו לגבי כלל תוכנית חיסכון לכל ילד היא כזו: קודם כל אנו חושבים שהבנקים לא צריכים להיות חלק ממסלול חיסכון לכל ילד. אנו חושבים שביחס לקופות גמל הם (מציעים) מוצר נחות, ובסופו של דבר מה שטוב לפנסיה ולחיסכון ארוך טווח צריך להיות טוב גם לחיסכון ארוך טווח לילד". צודקים לגמרי, חבל רק שהם הבינו את זה שש שנים אחרי שהתעקשו שהבנקים יהיו ברירת המחדל של התוכנית.

מה קרה מאז הדיון ההוא בוועדת הכספים? כלום.

יותר מחצי שנה חלפה, בקרוב נחגוג שלוש שנים להצעת התיקון, ובממשלה ובכנסת עדיין גוררים רגליים. המפסידים הגדולים הם כמובן הילדים, בעיקר מהשכבות הנמוכות, בעיקר הערבים, ונראה שלאף אחד לא אכפת חוץ מלמשה קאשי.

עוד במוסף כלכליסט

4

כשקאשי מלובי 99 ראה שזה לא הולך בחקיקה, הוא הציע חלופה. במקום לתקן את החוק, אפשר לתקן את התקנות של הממונה על שוק ההון, הרגולטור של החיסכון ארוך הטווח בישראל. בשביל זה לא צריך את הכנסת, רק חתימה של פקיד. וקאשי הציע מסלול שעוקף את המילים "בסיכון גבוה", שמפחידות אנשים; שעוקף את המניות: אפשר ליצור מסלול חיסכון נוסף, שדומה לקרן כספית. זו בעצם קבוצת רכישה לפיקדונות בנקאיים שמשיגה ריביות גבוהות יותר ממה שכל לקוח משיג בנפרד. מסלול כזה לא יניב תשואה גבוהה כמו המניות במסגרת הסיכון הגבוהה, אבל הוא עדיף על פיקדון בנקאי. וחוץ מזה, הורים שיבחרו במסלול כזה יוכלו לשנות את הבחירה שלהם בהמשך ולעבור למסלול עם מניות אם יחפצו בכך. כך ההצעה של קאשי פותרת בעיה אחת, המחויבות למסלול בנקאי ללא אפשרות שינוי, ומתמודדת גם עם הבעיה השנייה, הפער האדיר בתשואות בסופו של חיסכון. והוא הציג אותה לחברי כנסת, לרשות שוק ההון, לאגף התקציבים באוצר. אף אחד לא ענה לו.

הסיפור הזה מרגיז אותי. מאוד. כי שוב מתברר שלאף אחד זה לא בוער. מרגע שחיסכון לכל ילד יצאה לדרך היא ספגה ביקורת על ברירת המחדל. דיברו על זה עוד בשלב החקיקה. אחר כך החלו להצטבר הנתונים על מי נשאר עם ברירת המחדל ומה המשמעות שלה, וגודל הטעות התברר. ועדיין אף אחד בממשלה לא ניסה לתקן את זה. גם לא כששני ח"כים חרוצים גיבשו הצעת חוק. גם לא כשאזרח נמרץ הציע פתרון קל יותר. האחראים לא עשו כלום. זה קורה גם עם חוק המטרו, זה שהיה אמור לעבור בחוק ההסדרים של 2022 אבל אז פוצל ואז בחירות ואז שנייה לפני הבחירות גורמי המקצוע התחננו להעביר את החוק הזה אבל חברי האופוזיציה הבטיחו שהם יעשו את זה מיד אחרי הבחירות ומאז חלפה כבר יותר משנה והחוק טרם אושר. זה גם אותו הסיפור של הגשר של מסילת הרכבת מעל כביש 1, שהשבוע נזכרו לגלות שעוד לא חובר והנה יחברו אבל בעצם לא. כלום לא בוער. אלה צרות של מישהו אחר. בעיות של זרים. וחלק מהם בכלל ערבים, אז למי אכפת. הרבה יותר חשוב לסמא את עיני הציבור בדיונים אינסופיים על מי אישר את הנסיעה של בני גנץ לחו"ל.

הכותב הוא עיתונאי כאן חדשות