ללמוד מבריטניה על ייעוץ פיננסי

עצה טובה בחינם, לא תקחו?

שאול אמסטרדמסקי

איור: ערן מנדל

תגידו, ביטוח פלטינום של קופת החולים, כדאי לעשות או לא? זה שווה בכלל? מה זה נותן בעצם? ואם כבר שואלים, הביטוח הרפואי הפרטי, הוא באמת נחוץ? כי הוא די יקר, יש שם משהו שאפשר להוריד? וחוץ מזה, ביטוח אובדן כושר עבודה, כדאי לעשות? המשותף לכל השאלות האלה הוא שאין לנו כל כך את מי לשאול. ואם לדייק — אין לנו מישהו אובייקטיבי שאנחנו יכולים לשאול ולדעת במאת האחוזים שהתשובה שלו אובייקטיבית והוא לא סתם מנסה למכור לנו משהו.

והשאלות האלה הן דוגמאות מקריות. ככל שהזמן חולף אנחנו הופכים ליותר אובדי עצות מול שלל מוצרים פיננסיים מסובכים, ואין איש שיהיה בצד שלנו. המדינה מצפה שנגלה אחריות ונבחר את מה שנכון לנו, אבל אם אין לנו כלים להבין מה אנחנו יכולים לבחור, מה נחוץ לנו, ואם אין לנו גורם אובייקטיבי להתייעץ איתו, ייתכן שההתמודדות שלנו מול הגופים הפיננסיים היא פשוט לא כוחות.

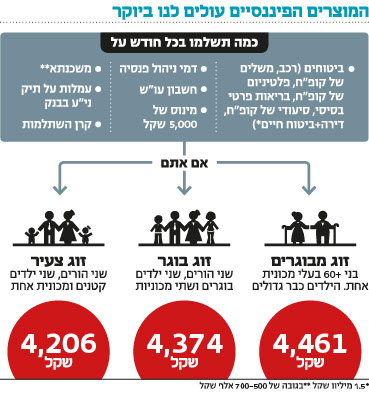

נסו לעשות חשבון לרגע. כמה כסף אתם מוציאים בכל חודש על מוצרים פיננסיים? לא רק עמלות בבנק — הביטוח המשלים של קופת החולים, למשל, גם הוא מוצר פיננסי. כמה אתם משלמים עליו? יש לכם ביטוח פלטינום? ונוסף עליו יש לכם גם ביטוח בריאות פרטי? ומה עם ביטוח סיעודי? אם יש לכם שילוב של כל אלה, ואתם משפחה של ארבע או חמש נפשות, סביר להניח שרק על הביטוחים האלה אתם משלמים סכום תלת־ספרתי בכל חודש, אולי אפילו יותר מזה.

ומה עם משכנתא? ועם ביטוח החיים שנלווה למשכנתא? וביטוח דירה? וביטוח חיים נוסף? יש לכם בכלל מספיק ביטוח חיים? אולי כדאי לעשות עוד? אולי יש יותר מדי? ומה עם אובדן כושר עבודה? וביטוח מנהלים? וקופת גמל? וקרן פנסיה? וקרן השתלמות? ויש לכם גם ביטוח לרכב, חובה ומקיף וצד ג׳. ואולי גם מינוס בבנק והלוואות. כמה כל זה עולה לכם? היה אפשר לעשות את זה טוב יותר? להוריד את המחיר? זה הרי עולה המון כסף.

אין במי לבטוח

למרות המורכבות של המוצרים האלה והקושי שלנו להתמודד איתם, אין בישראל גורם בלתי תלוי וניטרלי לחלוטין שיכול לתת לכם עצה מוסמכת בנוגע לכל המוצרים הפיננסיים האלה.

סוכני ביטוח הם אמנם אנשי מקצוע, ובסופו של יום הם אמורים לפעול לטובת הלקוח, ובכל זאת, הם אנשי מכירות. מלבד סבך האינטרסים שיש להם מול חברות הביטוח עצמן, הם בסופו של דבר אנשי מכירות. כפי שהייתם מתקשים להאמין שסוכן מכירות של רכב אומר לכם את כל האמת, כך גם בנוגע לסוכני ביטוח. ובכל מקרה, הם אינם יודעים לתת תשובות על כל המוצרים הפיננסיים.

ומי כן? יש גם יועצים פנסיוניים. אלה אמנם בלתי תלויים, אבל לרוב הם מתמחים בתחום החיסכון לגיל הפרישה וביטוחי אובדן כושר עבודה וביטוח חיים, ולא יידעו לתת תשובות בנוגע לביטוחים האחרים. ויועצי משכנתאות, שפועלים בענף בלתי מוסדר, לא יידעו לתת ייעוץ בנוגע לשום דבר אחר, ומקצתם ייקחו המון כסף.

מלבד זה, הרגולציה אינה מתירה לאיש שאינו מוסמך לתת ייעוץ פיננסי בתחומים כמו ביטוח. למעשה, אפילו הרגולטור עצמו, הפקידים באגף שוק ההון במשרד האוצר למשל, אינם יכולים לייעץ לציבור.

הם אינם יכולים, למשל, להגיד לציבור שלא לקנות ביטוחי מנהלים כי לדעתם המוצר הזה אינו שווה את הכסף, כי הרגולציה מונעת זאת מהם. הם לא יכולים להגיד לציבור שחלק גדול מביטוחי הבריאות פשוט מיותרים, אפילו אם הם חושבים ככה.

במצב כזה, לא פלא שרק 17% מהחוסכים לפנסיה, כך לפי סקר של הלמ״ס, התייעצו עם מישהו (לאו דווקא עם גורם מקצועי, אלא אפילו עם חברים לעבודה) לפני שקיבלו החלטה. פשוט אין עם מי להתייעץ. ועולם הצרכנות הפיננסית רק הולך ומסתבך כל הזמן, ולמי יש זמן להתעסק עם האותיות הקטנות האלה. במצב הזה, הצרכנים יפסידו בוודאות מול החברות הגדולות. אם כן, מה עושים?

הפתרון הבריטי

בבריטניה מצאו פתרון אפשרי — שירות ייעוץ ממלכתי־אובייקטיבי, בחינם. קוראים לו The Money Advice Service. השירות החל לפעול ב־2010, ולכן הנתונים על מידת הצלחתו אמנם ראשוניים, ובכל זאת הם כבר מלמדים על מגמת הצלחה. המודל מעניין מאוד ובהחלט אפשר לשקול לייבא אותו לישראל.

השירות מספק שירותי ייעוץ פיננסי בכל מה שקשור בכסף שלכם, באופן ניטרלי ובלתי תלוי וללא תשלום. אפשר לבוא לפגישות ייעוץ פנים אל פנים או לדבר עם היועצים בטלפון או בצ׳ט באתר האינטרנט של השירות.

התקציב לגוף הזה אפילו לא מגיע מכספי המסים, אלא מהגופים הפיננסיים עצמם. ב־2010, במסגרת החקיקה, הוטל מיקרו־מס על הגופים הפיננסיים — בנקים, חברות ביטוח, חברות כרטיסי אשראי וחברות מימון אחרות. המס הזה קטן מספיק — שברירי אחוזים ממש — כך שהם יוכלו לספוג אותו ולא לגלגל אותו לצרכנים, והוא מזרים מספיק מזומנים כדי לתת שירות — כ־80 מיליון פאונד בשנה.

אגב, בעת האחרונה הציע יו״ר רשות ניירות ערך בישראל פרופ׳ שמואל האוזר לעשות בישראל דבר דומה, ולהשתמש בכספי הקנסות שהרגולטור גובה מדי פעם מהגופים הפיננסיים שאינם עומדים בהוראות למטרות של חינוך פיננסי.

בראיון דרך המייל סיפרה ל״כלכליסט״ ראשת השירות הבריטי קרוליין רוקס (Caroline Rookes) שהאנשים שפונים לשירות כדי לקבל את הייעוץ הפיננסי מגיעים מכל שכבות האוכלוסייה הבריטית, אם כי אלה שמגיעים לייעוץ פנים אל פנים הם בדרך כלל בעלי הכנסות נמוכות. ״זה לא מקרי. זה נובע מכך שבחרנו להקים את המרכזים שלנו במרכזי אוכלוסייה חלשה״, היא אומרת.

הדגש של השירות הזה הוא על התנהלות פיננסית נכונה ועל תכנון פיננסי קדימה, אבל השירות ניתן לכל המוצרים הפיננסיים — לא רק להלוואות מהבנק ואיך מתמודדים איתן, אלא גם איך חוסכים לפנסיה, מה צריך לעשות כשקונים רכב ומה עושים עם כל הביטוחים השונים.

ב־2014 קיבל השירות הבריטי 21 מיליון פניות, עלייה של 20% לעומת השנה הקודמת. לפי סקרים שהשירות ביצע, 63% מהאנשים שנועצו איתם השיבו כי השירות הצליח לעזור להם להחליט מה הם צריכים לעשות בנוגע להתנהלות הפיננסית שלהם, 90% השיבו שישתמשו בשירות הזה שוב ו־87% השיבו כי ימליצו לחברים שלהם להשתמש בשירות.

המבחן האמיתי של השירות הזה הוא כמובן עד כמה הוא אפקטיבי. כלומר, כמה מאלו שבאו להתייעץ באמת מיישמים את העצות שקיבלו.

רוקס מודה שזה באמת החלק הקשה, גם למדידה וגם לביצוע: כדי למדוד את ההצלחה שלנו אנחנו בונים מדדים שאפשר לבדוק, ובכל פעם שאנחנו בונים את התוכנית העסקית לשנה הבאה אנחנו בוחנים עד כמה השירות שלנו משפיע ואם צריך לשנות״. עם זאת, ברוקס מודה כי בשלב זה המדדים הם בעיקר מדדי שביעות רצון.

בכל מקרה, בתחום פעולה אחד — שירות ייעוץ סביב ענייני חובות וכיצד יוצאים מהם כמו השירות שמעניקה בישראל עמותת פעמונים) — ברוקס יודעת להגיד כי השירות יעיל למדי.

"בשנה שעברה נתנו 220 אלף פגישת ייעוץ בנושא חובות וחזרנו לאנשים האלה לאחר מכן. 88% מהם נקטו צעדים שהומלצו להם כדי לטפל בבעיית החובות שלהם, ו־76% דיווחו שהחובות שלהם היו במגמת ירידה״, היא אומרת.

נוסף על כך, אחת האסטרטגיות שלהם היא להמליץ לאנשים על שורה של צעדים קטנים לביצוע, צעד אחר צעד, מתוך הבנה שזו הדרך הנכונה לסייע לאנשים להתגבר על החסמים הפסיכולוגיים שכרוכים בצרכנות פיננסית.

ולבסוף, לשאלה אם הציבור נרתע משירות ממשלתי מחשש שהוא באיכות ירודה או מוטה מסיבות פוליטיות, רוקס משיבה כי ״למרות שאנחנו שירות שהוקם על ידי הממשלה, אנחנו עצמאים. בזמן הקמת השירות עבדנו עם קבוצות מיקוד, והאנשים הביעו שביעות רצון מכך שהם יקבלו שירות בלתי תלוי שיש לו גיבוי ממשלתי".

הדבר היחיד שהשירות הזה אינו יכול לעשות הוא להמליץ על מוצרים פיננסיים ספציפיים. כלומר, היועצים אינם יכולים להמליץ מאיזו חברת ביטוח כדאי לקנות ביטוח לרכב או ביטוח לדירה, אבל הם כן מסבירים לאנשים בפרטי פרטים איזה ביטוח מציע איזה כיסוי ובעיקר — מספקים מחשבונים נרחבים כדי שהלקוחות שלהם יוכלו להשוות היטב כמה עולה מה.

באוסטרליה מבינים שחינוך הוא גם חינוך פיננסי

לומדים לזהות את הסיכון שבהלוואות

![]() בבתי הספר בישראל פועלת תוכנית לימוד לחינוך פיננסי מ־2010, ובמסגרתה לומדים תלמידי כיתות י' בבתי הספר התיכוניים במשך חצי שנה כ־30 שעות (10 שעות לימוד עצמאי באמצעות האינטרנט ו־20 שעות כיתתיות) על נושאים כמו תקציב המדינה, הכסף והבנק, יציבות מחירים, תפקיד בנק ישראל, הלוואות, חסכונות והשקעות. בהשוואה למתרחש בעולם, תוכנית הלימוד הזאת אינה מפותחת במיוחד. ב־2008 הקים ה־OECD גוף מיוחד שמטרתו לרכז את כל הנושאים הקשורים לחינוך פיננסי במדינות החברות. אוסטרליה היא כנראה המדינה שלקחה את הנושא ברצינות הרבה ביותר.

בבתי הספר בישראל פועלת תוכנית לימוד לחינוך פיננסי מ־2010, ובמסגרתה לומדים תלמידי כיתות י' בבתי הספר התיכוניים במשך חצי שנה כ־30 שעות (10 שעות לימוד עצמאי באמצעות האינטרנט ו־20 שעות כיתתיות) על נושאים כמו תקציב המדינה, הכסף והבנק, יציבות מחירים, תפקיד בנק ישראל, הלוואות, חסכונות והשקעות. בהשוואה למתרחש בעולם, תוכנית הלימוד הזאת אינה מפותחת במיוחד. ב־2008 הקים ה־OECD גוף מיוחד שמטרתו לרכז את כל הנושאים הקשורים לחינוך פיננסי במדינות החברות. אוסטרליה היא כנראה המדינה שלקחה את הנושא ברצינות הרבה ביותר.

תוכנית הלימוד האוסטרלית מתפרסת על פני 10 שנות לימוד לפי מדרגים מהכיתות הנמוכות. כך לדוגמה, תלמיד שסיים שתי שנות לימוד בתוכנית נדרש לזהות את המטבע האוסטרלי ולהבין שהכסף הוא משאב מוגבל. התלמידים גם נדרשים להבין שאפשר לחסוף בכסף ולהבין את ההבדל בין דברים שרוצים לדברים שצריכים.

לאחר ארבע שנות לימוד יש להבין מה היא הכנסה, את חשיבות כוח העבודה ולהבדיל בין עבודה בתשלום לעבודה שאינה בתשלום, וגם לדעת לבצע עסקאות אינטרנטיות. בתום שש שנים על התלמידים לדעת להסביר כיצד הפרט יכול להשפיע על רמת ההכנסה שלו ולנתח מגוון של מוצרים ושירותים. בתום השנה השמינית התלמידים נדרשים לחקור את נושא האחריות המשפטית שיש לעסקים, לזהות סיכונים צרכניים ולהסביר את תפקידה של המערכת הבנקאית. בסוף תוכנית הלימוד התלמידים צריכים לנתח את הגורמים המשפיעים על בחירותיו של הצרכן, לזהות סיכונים פיננסיים של משפחות וקהילות ולדעת כיצד הסתמכות מוגזמת על הלוואות יכולה להשפיע על עתידם. שימושי.

רעות שפיגלמן

כל כתבות הפרויקט

ללמוד מהבריטים על ייעוץ פיננסי

ללמוד מהאמריקאים על נדל"ן לשכירות

ללמוד מהאוסטרלים על שקיפות התקציב

ללמוד מהרומנים על אינטרנט מהיר

ללמוד מהגרמנים על אנרגיות מתחדשות

ללמוד מהיפנים על העסקת מבוגרים

ללמוד מהפינים

על חינוך

ללמוד מהעולם הערבי על פרויקטי תשתיות מהירים

ללמוד מהנורבגים איך לקדם רכישת כלי רכב חשמליים

ללמוד מהאיסלנדים איך משתפרים בכדורגל