גיל 20 עד 30

ברוכים הבאים

לעולם העבודה

שנות העשרים הסוערות. אתם משתחררים מהצבא, מתחילים ללמוד, אולי איזה טיול להודו, מחשבות על תואר שני והופ, חצי עשור חלף עבר לו. מסביב מתחילים לדבר אתכם על חיסכון, על העתיד, אפילו על פנסיה. ואתם רק חושבים: "מה פנסיה עכשיו, אין לי גרוש על התחת". נכון, אבל אבל דעו שזהו העשור הקריטי ביותר לבניית הפנסיה שלכם, כי כל כסף שתשימו בצד יגדיל את ערכו במשך שנים רבות עד שתשתמשו בו:

1כמה זה חשוב? תנו ציון בין 1 ל-100 לחשיבות המטרה שלשמה הילדים צריכים עזרה. לא בעיניהם, בעיניכם.

2סבסדו בהתאם: הודיעו להם שתממנו את המטרה על פי האחוזים שקבעתם. שיעורי נהיגה חשובים לכם? סבסדו אותם ב-80%. טיול להודו קצת פחות? סבסדו ב-15%.

3תנו להם להוביל: רק כשהילדים יצליחו לגייס את הסכום שעליהם להשקיע, הוסיפו את החלק שלכם. כך תשנו את השיח מ"למה אתם לא קונים לי" ל"איך אני יכול לגייס את החלק שלי".

כסף על הרצפה

עצות קטנות לחיסכון גדול

1

גם חיסכון לדירה מתחיל בשקל אחד קטן. ככל שתתחילו מוקדם יותר, כך הצבירה תהיה יעילה יותר.

2

אין קשר בין עלות החתונה לאיכות הנישואים. זכרו שכל שקל שתוציאו על האירוע ייגרע מירח הדבש או מהחיסכון שהתחלתם לצבור

3

אם השתחררתם מצבא קבע, בררו אילו הטבות מגיעות לכם ואיך להמשיך להגדיל את החיסכון לפנסיה שנפתח עבורכם בצבא, גם באזרחות

ההזדמנות

לא לפחד לדבר על פנסיה

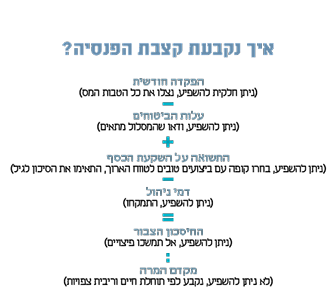

הפנסיה שלכם בשליטתכם, וככל שתבינו את זה מוקדם יותר – כך החיים שלכם אחרי הפרישה ייראו טוב יותר. הנה כמה דברים שכדאי לעשות כדי לשפר משמעותית את העתיד שלכם:

1התחילו מוקדם: הכסף שאתם חוסכים צובר ריבית, ובכל שנה נצברת ריבית גם על הריבית שהרווחתם בשנה שלפניה. בחיסכון בן 40 שנה מדובר בסכומים משמעותיים מאוד.

2הגדילו הפרשה: הסכום שמופרש לפנסיה כולל הפקדות שלכם, הפקדות של המעסיק ופיצויים. כשאתם מתחילים עבודה חדשה, ודאו שההפרשה מבוצעת על פי המשכורת המלאה שלכם. אם לא – כדאי להתמקח על כך עם המעסיק.

3התמקחו על דמי הניהול: גופי הפנסיה יכולים לגבות מכם דמי ניהול של עד 6% מההפקדות השוטפות ועד 0.5% מהחיסכון הצבור שלכם, אבל ממש אין סיבה לשלם את המקסימום. נסו להפחית את התשלום בעזרת מיקוח והצעות ממתחרים, ובכל מקרה אל תשלמו יותר מהממוצע בקרן.

4בחרו בתבונה: הכסף שלכם מושקע בשוק ההון, והתשואה שקרנות פנסיה שונות משיגות יכולה להשתנות. כדאי לבחור בקרן שנמצאת בשליש העליון של טבלת התשואות בחמש השנים האחרונות.

5נהלו את ההשקעה: מסלולים מסוכנים מניבים לרוב תשואה גבוהה יותר, ולהפך. ככל שאתם צעירים יותר, כך מומלץ לבחור מסלול מסוכן יותר עם פוטנציאל רווח גדול יותר – כך גם במקרה של הפסד יהיה לכם זמן לתקן.

6שכחו מהפיצויים: משיכת פיצויי פיטורים יכולה להפחית את הקצבה שלכם בעד 40%, אז כדאי לחשוב טוב טוב אם למשוך אותם במעבר בין עבודות.

7התאימו ביטוחים: שימו לב שאין לכם ביטוחים שלא צריך. אין לכם ילדים? ייתכן שלא צריך ביטוח למקרה מוות, שמטרתו לדאוג לילדים אם קורה לכם משהו. זכרו שעלות הביטוחים נגרעת מהחיסכון שלכם.

מבט לעתיד

אל תקברו את עצמכם בדרך לדירה

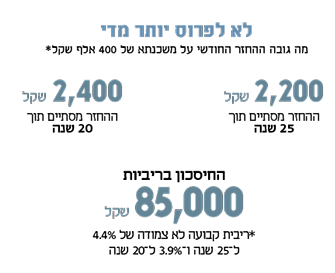

לצערנו הרב, שנות העשרים הן שנים שבהן רובנו לא נקנה דירה. מה שכן, אפשר ורצוי להתחיל להתכונן ולחסוך כדי להגדיל ככל האפשר את ההון העצמי שלכם. ככל שההון העצמי שלכם יהיה גדול יותר, כך המשכנתא תהיה קטנה יותר, כלומר פחות ריביות ופחות סיכון. הנה כמה טיפים להתנהלות נכונה כשבוחרים משכנתא:

1הבינו את המחיר האמיתי: כשרוכשים דירה משלמים הרבה מעבר למחיר הנקוב שלה. מתווכים, עורכי דין, יועצי משכנתאות, מס רכישה בחלק מהמקרים. וזה עוד לפני שדיברנו על עלויות שיפוץ, מזגנים, ריהוט וכל היתר. חשוב להיות מאופסים גם על מחיר המשכנתא, כלומר בכמה שקלים יסתכמו לבסוף הריביות שמוצגות באחוזים בודדים, ואיך ישתנה ההחזר החודשי במקרה של עליית ריבית במשק.

2התאימו את ההחזר החודשי: מפחיד לקבוע החזר חודשי גבוה מדי, אבל גם החזר נמוך מדי שמתבטא בפריסה ליותר שנים טומן בחובו סיכון (ראו דוגמה למטה). קבעו את ההחזר ברמה שתוכלו לעמוד בה, אבל הקפידו שהמשכנתא תישאר כדאית.

3קבלו אישור מהבנק לפני החתימה: חשוב לגשת לבנק עם כל הטפסים הדרושים ולוודא שיש לכם אור ירוק למשכנתא בסכום המבוקש, לפני שאתם מתחייבים על דירה.

4התמקחו על הריביות: האחוזים הקטנים הופכים לשקלים גדולים, ולכוח המיקוח שלכם יש כאן משמעות גדולה. הקפידו להשוות תפוחים לתפוחים – בנו תמהיל משכנתא בסיסי ובקשו עבורו הצעות מחיר מכמה בנקים

עיצוב: נעם תמרי

במאי וידאו: מאור שלום סויסה

עיצוב ואנימציה לוידאו: זהר שרעבי

עריכת וידאו: רוני מגורי ג'יימס

צילום וידאו: תומריקו, עמית שעל

info@calcalist.co.il

© כל הזכויות שמורות ל"כלכליסט"

www.calcalist.co.il