בדק בית

י.ח דמרי

כחלון מפריע לצמיחה

בצל מחיר למשתכן: המיקוד בפריפריה מעיב על י.ח. דמרי

החברה מנתיבות אמנם ספגה ירידה של 38% במכירות במחצית 2017 לאור החלופה שקידם משרד האוצר בפריפריה. אולם, מצבה הפיננסי

ויחס הון עצמי למאזן גבוה יאפשרו לה לצלוח

האטה במכירות

אלי שמעוני || כתבה רביעית בסדרה

חברת הבנייה י.ח. דמרי שבשליטת יגאל דמרי נהנתה בשנים האחרונות מהגאות בשוק הנדל"ן. הזינוק בפעילותה הורגשה בכל הפרמטרים: בקצב מסירות הדירות, ברווחים שנערמו במאזני החברה ובזינוק במניה, שעלתה מאז הנפקתה ביותר מפי חמישה. ההנפקה הראשונה של דמרי נערכה במאי 2004, לפי שווי של 200 מיליון שקל. היו שפקפקו אז בקבלן מנתיבות, אך דמרי ידע גם להציג קבלות ולאחרונה חצה שווי השוק של החברה שלו את רף מיליארד השקלים.

הזינוק בשווי החברה אינו מקרי. דמרי הצליחה להגדיל את ההון עצמי שלה מ־153 מיליון שקל לאחר ההנפקה לרמה של 820 מיליון שקל כיום — פי 5.36. זאת בזכות רווחים גבוהים ממכירת אלפי דירות ברחבי הארץ. דמרי התמחתה בבנייה בעיקר ביישובי פריפריה, ואף שהחזיקה בעבר בקרקע בתל אביב, היקפי הבנייה המשמעותיים שלה היו בבאר שבע, נתיבות, אשדוד, נתניה ומודיעין.

"בן גוריון עוד מעט יקום מהקבר בשדה בוקר ויתחיל למחוא כפיים על יישוב הנגב", אמר פעם דמרי על בנייתו בנגב. דמרי מימש את החזון לבניית אלפי דירות ובדרך רשם רווחים של מאות מיליוני שקלים בעשור האחרון. נכון לסיום הרבעון השני של 2017, החברה בונה 2,358 דירות ב־20 פרויקטים, מתוכן 831 דירות כבר נמכרו בסכום מצטבר של 1.15 מיליארד שקל. הדירות שלא מכורות עשויות להניב הכנסות של 1.8 מיליארד שקל נוספים.

כחלון הורס את החגיגה

עם מחיר למשתכן

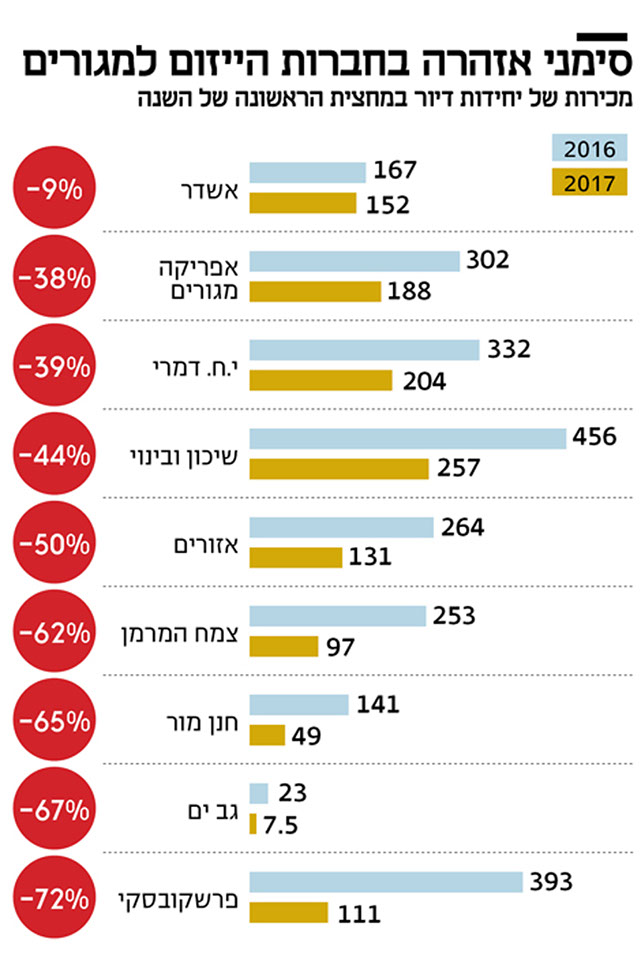

חרף ההצלחה של דמרי בעבר, דו"חות המחצית הראשונה של 2017 מאותתים כי החגיגה עומדת להסתיים, או לכל הפחות שקצב הצמיחה צפוי להאט. במחצית הראשונה של 2017 מכרה דמרי 204 דירות בלבד, ירידה של 38% לעומת 332 הדירות שמכרה במחצית המקבילה ב־2016.

הירידה במכירות נובעת בעיקר מתוכנית מחיר למשתכן של משרד האוצר, וכן מהעלייה בשיעורי הריבית למשכנתאות. מבצעי מחיר למשתכן הביאו לירידה בביקוש מצד הזכאים, חסרי הדירה, שממתינים לזכות בהגרלות ולא מעוניינים עוד לרכוש דירה בשוק החופשי. הממשלה מפעילה את תוכנית מחיר למשתכן בעיקר באזורי הפריפריה משום שיש לה בהם שפע של קרקעות. מגמה זו פוגעת בעיקר בחברות הפועלות בפריפריה, דוגמת דמרי.

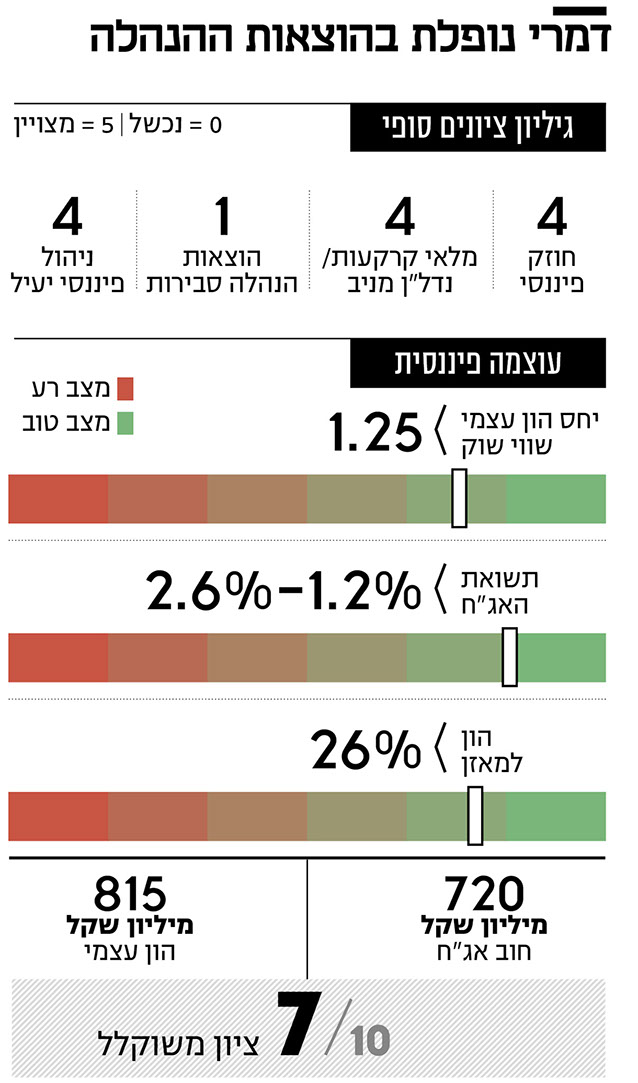

מצבה הפיננסי של דמרי חזק מספיק בשביל לשרוד האטה במכירות.

היחס בין ההון העצמי למאזן שלה עומד על 26% — גבוה בהשוואה לחברות בנייה למגורים אחרות. התחייבויותיה פרוסות על פני שנים, ולא צפוי לחץ להחזר חובות בטווח הנראה לעין. תשואת האג"ח של דמרי נמוכה מאוד ביחס לחברות בענף, ונעה בטווח שבין 1.2% ל־2.6%. מה שמראה את האמון שנותנים בשוק ליכולת של החברה להחזיר את הכספים שלוותה.

עתודות קרקע שלא ממוקמות במרכז

אחת מעתודות הקרקעות המעניינות המסתתרות במאזני דמרי הוא מע"ר אשדוד. מדובר בחטיבת קרקע בשטח גדול של 192 דונם שהחזיקה קי.בי.ע, חברה שהיתה בעבר בשליטת נכסים ובניין, כלל תעשיות ושיכון ובינוי. בשנת 2005 רכשה דמרי את הקרקע בתמורה ל־249 מיליון שקל. במהלך השנים מכרה דמרי חלקים מהקרקע, הכניסה שותפים לחלק מהמגרשים ובנתה על חלקה שני מגדלי מגורים. אחרי כל זאת עדיין נותרו בידי דמרי מגרשים המאפשרים לה לבנות 135 יחידות דיור.

בשנים האחרונות דמרי מנסה לקדם תוכנית להגדלת היקף הדירות שניתן לבנות, ואם זו תאושר, זכויותיה יוגדלו בכ־600 יחידות. נכון להיום, נכס זה רשום במאזני דמרי בסכום של כ־44 מיליון שקל. אם תאושר התוכנית המוסיפה 600 דירות, לחברה יתווסף נכס המוערך לפחות בכ־200 מיליון שקל (לאחר תשלום היטלי ההשבחה).

עתודת קרקע נוספת נמצאת בחדרה, שם מחזיקה דמרי קרקע של 365 דונם המצויה בהליכי תכנון. על פי התוכנית המוצעת, דמרי תוכל לבנות במתחם 1,500 יחידות דיור.

בסך הכל מחזיקה דמרי בעתודות קרקע לבניית 6,000 יחידות דיור, אולם רוב רובן מצויות מחוץ למרכז הארץ ומפוזרות בבאר שבע, אשדוד, אופקים וחדרה.

נהירה למזרח אירופה יצרה בור

של 130 מיליון שקל

במאזני דמרי יש גם בור של 130 מיליון שקל. לפני כעשור גייס דמרי כסף באג"ח ויצא לחפש הזדמנויות במזרח אירופה, אך הסתבך בהשקעות נדל"ן כושלות. למזלו, בצד זאת הוא השקיע גם בקרקעות בישראל, וכך המשבר החריף שפקד את מזרח אירופה לא מוטט את החברה. חברות נדל"ן ישראליות רבות שגייסו הון וחוב בבורסת תל אביב ויצאו להשקיע במזרח אירופה הגיעו באותה התקופה לחדלות פירעון. אולם בזכות פעילות בנייה ענפה בישראל, שלא נפגעה מהמשבר של 2008, צלח דמרי את המשבר הזה. אולם, ההשקעות יושבות במאזני החברה כאבן שאין לה הופכין. אף שחלף כעשור, דמרי לא הצליחה למכור את ההשקעות הכושלות, ועדיין מפחיתה מעת לעת את שווי הנכסים הללו.

אחת מנקודות התורפה של דמרי היא הוצאות ההנהלה שלה, עסקאות בעלי העניין הרבות בה ועלויות השכר הגבוהות של דמרי ובני משפחתו. בתוך החברה הציבורית עובדים תשעה קרובי משפחה של יגאל דמרי, והוא עצמו נהנה מעלות שכר של כ־7 מיליון שקל בשנה. הוצאות ההנהלה והוצאות המכירה והשיווק של דמרי עמדו בשנים האחרונות על 50–60 מיליון שקל בשנה ונגסו בהכנסותיה.

יגאל דמרי. עסקאות בעלי עניין

צילום: חיים הורנשטיין

שילוש בעייתי

אלי שמעוני

האם אחרי עשור של עליות בשוק הנדל"ן, שהביאו לביקושי שיא ואפילו הוציאו את הציבור למאבק — שוק הדיור תקוע ומתחיל לסכן את יציבות הקבלנים? סימנים בשטח מעידים שהאפשרות הזאת קרובה מתמיד. שר האוצר משה כחלון בטח ישמח להציג לציבור את נתוני הלשכה המרכזית לסטטיסטיקה, שהתפרסמו אתמול. לפיהם, ב־12 החודשים האחרונים (עד יולי 2017) חלה ירידה של 16.9% במכירה של דירות חדשות מקבלנים ביחס לתקופה המקבילה: 26,315 דירות חדשות נמכרו לעומת 31,686.

ההתקררות ניכרת גם בתוצאות הכספיות של חברות הבנייה. במחצית הראשונה מכרו החברות היזמיות של דירות למגורים כמחצית מכמות הדירות שמכרו בתקופה המקבילה. מבחינה של נתוני המכירות החצי שנתיות של תשע חברות בולטות בענף עולה כי הן מכרו יחד רק 1,196 דירות בין ינואר ליוני 2017, לעומת 2,331 דירות במחצית המקבילה.

בחברות הקטנות, שלהן פרויקטים מעטים, השינוי עשוי לנבוע מירידה במלאי הדירות למכירה. אולם המגמה נראתה היטב גם בחברות הגדולות בביצה המקומית, המעורבות בבניית אלפי יח"ד. שיכון ובינוי שבשליטת שרי אריסון מכרה 257 יח"ד לעומת 456 יח"ד במחצית המקבילה. אפריקה מגורים מכרה במחצית הראשונה של 2017 188 יח"ד בלבד לעומת 302 יח"ד במחצית המקבילה. אזורים מכרה 131 דירות — חצי מ־264 הדירות שמכרה במחצית המקבילה — וי.ח דמרי מכרה 204 דירות לעומת 332 במחצית המקבילה.

מחירי הדירות בעלייה זו השנה העשירית, ודי היה לחברות נדל"ן לשבת על כמות קרקעות מופשרות לבנייה ולצבור הון לא מבוטל. ממאזני החברות עולה כי לעתים דירות שנמכרו בסיום הפרויקטים הכפילו ואף שילשו את שוויין לעומת המחיר במקור (דו"ח אפס).

אולם 2017 עשויה להסתמן כשנת המפנה בנדל"ן. בחודשים האחרונים נראה שהמגמות שתמכו בעליות המחירים משנות כיוון הן בצד המימוני, הן בצד המיסוי והן בצד היצע הקרקעות.

הנדל"ן הפך לתחום חם בעשור האחרון בגלל הריבית הנמוכה והכסף הזול, שתדלקו את שוק הדירות משני כיוונים — המימון והחלופה להשקעה. מצד אחד, הריבית הנמוכה השפיעה על ריביות המשכנתא, וכשהמשכנתאות זולות יותר, הרוכשים יכולים להרשות לעצמם לקנות דירות בסכומים גבוהים יותר. מצד שני, הריבית הנמוכה הפכה את הפיקדונות בבנקים לאפיק השקעה לא רלבנטי, ובכך דחפה משקיעים לאפיק חלופי ועדיף עליו — דירות. אולם, הקשחת תנאים מצד בנק ישראל ייקרה משמעותית את המשכנתאות ובכך הפחיתה את יכולת הציבור לרכוש דירות במינוף גבוה.

לאחר שנים שבהן הממשלה עמדה מנגד הגיחה תוכנית מחיר למשתכן. זו זכתה בתחילה ללגלוג מצד הקבלנים אך כעת יוצרת שינוי אמיתי. רשות המקרקעין משחררת קרקעות רבות ומביאה לירידה בביקוש מצד הזכאים — חסרי דירה שמצפים לזכות בהגרלות וכבר לא מעוניינים לרכוש דירה בשוק החופשי.

כבר ברבעון הזה חברות הבונות באזורי ביקוש במרכז הציגו מכירות חזקות. מנגד חברות עם צבר קרקעות בפריפריה, שם משרד האוצר משחרר שפע קרקעות לבנייה, הראו חולשה במכירות.

גם צעדי מיסוי קיררו את הביקושים. מס הרכישה של 8% שהוטל על המשקיעים נכנס לתוקף ב־2015 והוריד את הביקוש לדירות להשקעה. גם מס דירה שלישית, שעומד על הפרק גם לאחר שבג"ץ החזיר את החוק לכנסת, מפחית את הכדאיות בהשקעה בדירות.

השילוש של מסים, מימון והיצע קרקעות נותן אותותיו בשוק הדיור. בסדרת כתבות שתתפרסם בשבועות הקרובים בוחן "כלכליסט" מי החברות החשופות ביותר לשינוי מגמה בשוק. החברות היזמיות גייסו אג"ח במיליארד שקל, לעתים בתנאים נדיבים מדי; חלקן עלולות להיקלע לקשיים כשיידרשו להשיב את החוב. תיבחן יכולתן של החברות למיחזר חוב כדי לצלוח משבר. כל חברה תקבל ציונים לפי חוזק פיננסי, הוצאות הנהלה, שלעתים מכבידות מאוד, ניהול פיננסי יעיל, מלאי קרקעות איכותיות ויכולת להתמודד עם הצפת הקרקעות של המדינה.

שוק הנדל"ן מתקרר: על איזו חברה אפשר לבנות?

© כל הזכויות שמורות ל"כלכליסט"

עריכה: מיטל שטדלר

עיצוב: קטיה וילסקר