בדק בית

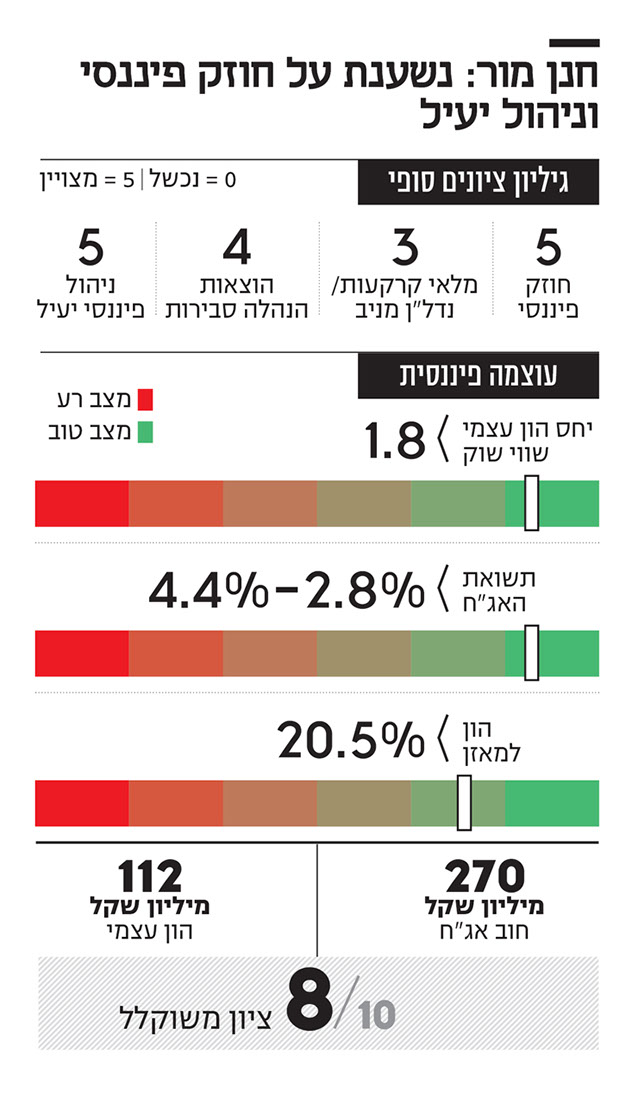

חנן מור

הראשונה לזהות

חנן מור קפצה

ב־1,000% בזכות חושים חדים

הכישרון של חנן מור לזיהוי מתחמים מבוקשים יצר ערך אדיר לבעלי המניות בחמש השנים האחרונות. לאחר שהקדימה להסתער על באר יעקב החברה בונה על חריש

אלי שמעוני || כתבה שנייה בסדרה

חנן מור הצליחה למצות את מלוא הפוטנציאל של עליית מחירי הנדל"ן בעשור האחרון. היא עשתה זאת באמצעות ניהול סיכונים וניהול פיננסי נכון, וגובתה בלא מעט מזל. בדרך יצרה החברה ערך אדיר לבעלי המניות מהציבור וגם לבעלי השליטה שלה. בחמש השנים האחרונות הציגה מניית חנן מור קפיצה של יותר מ־1,000% — זינוק שהופך אותה לחברת הנדל"ן שהניבה את התשואה הגבוהה ביותר בבורסה בתקופה זו.

ידעה מתי להתקפל ממזרח אירופה

חנן מור, יו"ר ובעל השליטה בחברה, החל את דרכו כמתווך באזור התעשייה נס ציונה. בחדרון עשוי מפח, הצמוד למכון בדיקות לרכב שבבעלות אביו, החל מור לארגן קבוצות רכישה במזרח העיר, על קרקעות חקלאיות שהופשרו לבנייה בתחילת העשור הקודם.

לבורסת תל אביב הגיע מור בשנת 2006. בתחילה הנפיקה חברת חנן מור איגרות חוב, שהתקבלו בספקנות בשוק, בעת שההון העצמי של החברה עמד על 3 מיליון שקל בלבד. כשנה לאחר מכן, בחודש מרץ 2007, טיפס ההון העצמי שלה ל־12 מיליון שקל, והחברה יצאה להנפקת מניות לציבור בהיקף של 20 מיליון שקל.

השנים הבאות היו מהותיות לחברה. היא הצליחה לשרוד רק בזכות התקפלות מהירה ממזרח אירופה, שם ניסתה את כוחה בין 2007 ל־2008, בדומה לרוב החברות הקבלניות הישראליות.

עם הכסף מההנפקה הציבורית רכשה חנן מור קרקעות בפולין, באוקראינה וברומניה, אולם העסק לא התרומם והשווקים הללו נפגעו. מהר מאוד החליטו בחברה שיש למזער נזקים ועברו להתמקד בבנייה למגורים בישראל בלבד.

העברת מרכז הכובד לבנייה בערי ישראל סייעה לחברה לצלוח את המשבר הכלכלי של 2008. בניית מאות יחידות דיור בבאר יעקב, נס ציונה, רחובות, יבנה ונתניה במהלך גל עליות המחירים הגדול שחל בין 2007 ל־2012 הניבה לה רווחים של עשרות מיליוני שקלים. החברה נהנתה ממכירות דירות במחירים גבוהים, על קרקעות שנרכשו כמה שנים קודם לכן במחירים נמוכים.

היכולת העיקרית של החברה היתה טמונה בזיהוי מתחמים מבוקשים רגע אחד לפני כל המתחרות. אחד הפרויקטים הגדולים של חנן מור בתחילת דרכה היה "בית במושב", פרויקט של 301 יחידות דיור על קרקעות מושב תלמי מנשה, שבמועצה אזורית באר יעקב. החברה רכשה קרקע מהמושב רגע לפני חיבור באר יעקב לכביש 431, ועד שסיימה לשווק את הפרויקט - מחירי הדירות במתחם קפצו פי שלושה כמעט. פרויקט זה, בשילוב עם עליית המחירים החדה ביתר הפרויקטים שלה, הזניקו את ההון העצמי של חנן מור והפכו אותה לחברה בעלת גב פיננסי חזק בתוך כמה שנים.

מור, טייס מסוק בהכשרתו, סיפר בעבר כי הבין את הפוטנציאל הנדל"ני של שכונת תלמי מנשה כשראה את עורקי התחבורה של גוש דן והשפלה ממעוף הציפור במהלך טיסה: "הבנתי שכביש 431 עומד לחולל מהפכה בגישה, והלכנו על תלמי מנשה בכל הכוח".

נוכחות מרשימה עם שני פרויקטים בחריש

בניגוד לחברות ותיקות, דוגמת אשדר או אזורים, שצברו קרקעות באזורי ביקוש במשך שנים, חנן מור סיימה פחות או יותר את מצבור הקרקעות שלה כבר בשנת 2013. כך היא נאלצה לצאת לאזורים מבוקשים פחות, שבהם עלויות הקרקע נמוכות יותר. החברה בנתה בעיקר במקומות שבהם הוציאה רשות המקרקעין מכרזים לקרקעות לבנייה — צור יצחק, אריאל, כפר תבור, מודיעין וחריש.

כיום מעורבת חנן מור בייזום של 1,592 דירות, שמתוכן 609 כבר נמכרו. החברה עתידה להציג מ-2017 עד 2022 רווח גולמי של 308 מיליון שקל ממגזר ייזום הדירות למגורים. על פי תחזיות החברה, ההכנסות מנדל"ן מניב מהמרכזים שהיא בונה עתידות לעמוד על 34 מיליון שקל בשנת 2022. מרבית הדירות המצויות בשלבי בנייה ממוקמות בחריש. לחנן מור יש נוכחות מרשימה בעיר החדשה, שבה היא בונה 723 יחידות דיור, מתוכן נמכרו 370 דירות נכון לסוף הרבעון הראשון.

הסכנה: להיתקע עם מלאי דירות לא מכורות

חנן מור. הבין את הפוטנציאל הנדל"ני ממעוף הציפור

בהתחשב בגודלה של החברה נטלה חנן מור הימור גדול על העיר העתידה לקום. ההימור הגורף של חנן מור על חריש מצוי גם בתחום הנדל"ן המניב: החברה החליטה להקים זרוע של נדל"ן מסחרי מניב תחת המותג more, וזאת כדי ליהנות מתזרים מזומנים שוטף, בניגוד לתחום של בניית דירות, שבו ההכנסות תלויות ברצף הפרויקטים.

במסגרת זו מקימה החברה שמונה פרויקטים מסחריים, שנכון למועד זה אף אחד מהם לא הסתיים. מתוך המרכזים המתוכננים, ארבעה בחריש עתידים לכלול כ־30 אלף מ"ר, בהשקעה של קרוב ל־250 מיליון שקל.

דווקא נקודה זו עלולה להוות סיכון עבור הקבוצה. כישלון העיר החדשה או הצפה של קרקעות על ידי המדינה עלולה לגרום לירידת מחירים חדה, וחנן מור עשויה למצוא את עצמה עם מלאי דירות שלא נמכרו. מור, מבחינתו, מוכן לקחת את הסיכון הזה. אחרי ההצלחה באריאל ובכפר תבור הוא רואה בחריש את המעגל השלישי של גוש דן.

צילום: אוראל כהן

שילוש בעייתי

אלי שמעוני

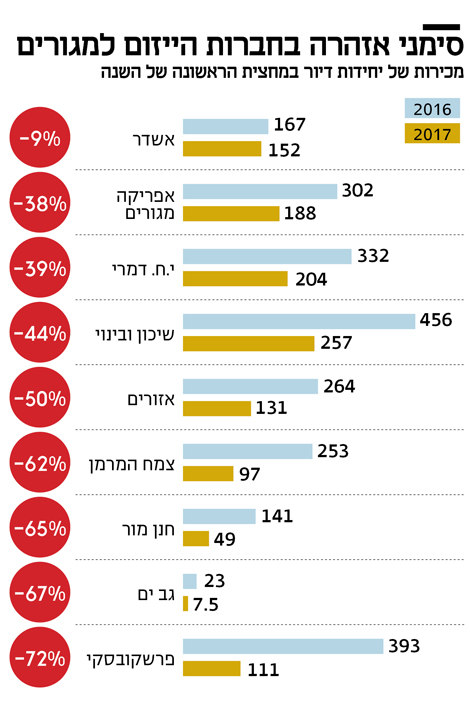

האם אחרי עשור של עליות בשוק הנדל"ן, שהביאו לביקושי שיא ואפילו הוציאו את הציבור למאבק — שוק הדיור תקוע ומתחיל לסכן את יציבות הקבלנים? סימנים בשטח מעידים שהאפשרות הזאת קרובה מתמיד. שר האוצר משה כחלון בטח ישמח להציג לציבור את נתוני הלשכה המרכזית לסטטיסטיקה, שהתפרסמו אתמול. לפיהם, ב־12 החודשים האחרונים (עד יולי 2017) חלה ירידה של 16.9% במכירה של דירות חדשות מקבלנים ביחס לתקופה המקבילה: 26,315 דירות חדשות נמכרו לעומת 31,686.

ההתקררות ניכרת גם בתוצאות הכספיות של חברות הבנייה. במחצית הראשונה מכרו החברות היזמיות של דירות למגורים כמחצית מכמות הדירות שמכרו בתקופה המקבילה. מבחינה של נתוני המכירות החצי שנתיות של תשע חברות בולטות בענף עולה כי הן מכרו יחד רק 1,196 דירות בין ינואר ליוני 2017, לעומת 2,331 דירות במחצית המקבילה.

בחברות הקטנות, שלהן פרויקטים מעטים, השינוי עשוי לנבוע מירידה במלאי הדירות למכירה. אולם המגמה נראתה היטב גם בחברות הגדולות בביצה המקומית, המעורבות בבניית אלפי יח"ד. שיכון ובינוי שבשליטת שרי אריסון מכרה 257 יח"ד לעומת 456 יח"ד במחצית המקבילה. אפריקה מגורים מכרה במחצית הראשונה של 2017 188 יח"ד בלבד לעומת 302 יח"ד במחצית המקבילה. אזורים מכרה 131 דירות — חצי מ־264 הדירות שמכרה במחצית המקבילה — וי.ח דמרי מכרה 204 דירות לעומת 332 במחצית המקבילה.

מחירי הדירות בעלייה זו השנה העשירית, ודי היה לחברות נדל"ן לשבת על כמות קרקעות מופשרות לבנייה ולצבור הון לא מבוטל. ממאזני החברות עולה כי לעתים דירות שנמכרו בסיום הפרויקטים הכפילו ואף שילשו את שוויין לעומת המחיר במקור (דו"ח אפס).

אולם 2017 עשויה להסתמן כשנת המפנה בנדל"ן. בחודשים האחרונים נראה שהמגמות שתמכו בעליות המחירים משנות כיוון הן בצד המימוני, הן בצד המיסוי והן בצד היצע הקרקעות.

הנדל"ן הפך לתחום חם בעשור האחרון בגלל הריבית הנמוכה והכסף הזול, שתדלקו את שוק הדירות משני כיוונים — המימון והחלופה להשקעה. מצד אחד, הריבית הנמוכה השפיעה על ריביות המשכנתא, וכשהמשכנתאות זולות יותר, הרוכשים יכולים להרשות לעצמם לקנות דירות בסכומים גבוהים יותר. מצד שני, הריבית הנמוכה הפכה את הפיקדונות בבנקים לאפיק השקעה לא רלבנטי, ובכך דחפה משקיעים לאפיק חלופי ועדיף עליו — דירות. אולם, הקשחת תנאים מצד בנק ישראל ייקרה משמעותית את המשכנתאות ובכך הפחיתה את יכולת הציבור לרכוש דירות במינוף גבוה.

לאחר שנים שבהן הממשלה עמדה מנגד הגיחה תוכנית מחיר למשתכן. זו זכתה בתחילה ללגלוג מצד הקבלנים אך כעת יוצרת שינוי אמיתי. רשות המקרקעין משחררת קרקעות רבות ומביאה לירידה בביקוש מצד הזכאים — חסרי דירה שמצפים לזכות בהגרלות וכבר לא מעוניינים לרכוש דירה בשוק החופשי.

כבר ברבעון הזה חברות הבונות באזורי ביקוש במרכז הציגו מכירות חזקות. מנגד חברות עם צבר קרקעות בפריפריה, שם משרד האוצר משחרר שפע קרקעות לבנייה, הראו חולשה במכירות.

גם צעדי מיסוי קיררו את הביקושים. מס הרכישה של 8% שהוטל על המשקיעים נכנס לתוקף ב־2015 והוריד את הביקוש לדירות להשקעה. גם מס דירה שלישית, שעומד על הפרק גם לאחר שבג"ץ החזיר את החוק לכנסת, מפחית את הכדאיות בהשקעה בדירות.

השילוש של מסים, מימון והיצע קרקעות נותן אותותיו בשוק הדיור. בסדרת כתבות שתתפרסם בשבועות הקרובים בוחן "כלכליסט" מי החברות החשופות ביותר לשינוי מגמה בשוק. החברות היזמיות גייסו אג"ח במיליארד שקל, לעתים בתנאים נדיבים מדי; חלקן עלולות להיקלע לקשיים כשיידרשו להשיב את החוב. תיבחן יכולתן של החברות למיחזר חוב כדי לצלוח משבר. כל חברה תקבל ציונים לפי חוזק פיננסי, הוצאות הנהלה, שלעתים מכבידות מאוד, ניהול פיננסי יעיל, מלאי קרקעות איכותיות ויכולת להתמודד עם הצפת הקרקעות של המדינה.

שוק הנדל"ן מתקרר: על איזו חברה אפשר לבנות?

© כל הזכויות שמורות ל"כלכליסט"

עריכה: מיטל שטדלר

עיצוב: קטיה וילסקר