בדק בית

בנתה יותר מדי על פינוי–בינוי

מצלאוי לא הצליחה לרכוב על העליות בשוק הנדל"ן

למרות הפריחה בשוק הדיור, מי שקנה מניות מצלאוי לפני עשור הפסיד כ־70% על השקעתו.

חברת הבנייה הגיעה ל־2017 עם קופת מזומנים מרוקנת, אג"ח עם מוניטין בעייתי ובעל בית שמשך שכר גבוה ונאלץ להכניס שותף, שעמו הסתכסך

אלי שמעוני || כתבה ראשונה בסדרה

כשבוחנים את חברת הבנייה מצלאוי מאור יהודה, ניכר הפער הגדול בין תוצאות החברה לבין התחום המשגשג שבו היא פועלת. מי שקנה דירה באור יהודה לפני כעשור, הרוויח בממוצע 350% על השקעתו (כולל הכנסות משכר דירה). לעומת זאת, מי שקנה באותה תקופה מניות של מצלאוי, שבנתה מאות דירות והחזיקה בשטחי מסחר, הפסיד כ־70% על השקעתו.

להיות במקום הנכון בזמן הנכון זה לא תמיד מספיק. מצלאוי היא ההוכחה לכך. לחברת הבנייה, שהוקמה ומנוהלת על ידי סמי מצלאוי, היו את כל הקלפים כדי להצליח ולקצור רווחים של מאות מיליוני שקלים בשוק הדיור הישראלי. אך החברה נחלה כישלון צורב.

מצלאוי הונפקה בבורסה בשנת 2007, רגע לפני הקפיצה הגדולה במחירי הדיור בישראל. בעקבות ההנפקה, שכללה הנפקת מניות וגיוס אג"ח, הצטיידה החברה ב־120 מיליון שקל. בשוק הנדל"ן של 2007 הסכום נחשב לכסף גדול.

עם קופת מזומנים דשנה יצאה מצלאוי למסע רכישות של קרקעות במקומות מבוקשים: ברמת גן היא קנתה את הקרקע שעליו שכן מפעל עלית, בגבעתיים את מתחם כורזין ובאזור בקעת אונו היא רכשה מתחמי הייטק ויזמה פרויקטים למגורים במתווה של פינוי־בינוי. בניגוד ליזמות נדל"ן שהיו תלויות בקבלני ביצוע, מצלאוי החזיקה בזרוע ביצוע משלה, שהקנתה לה גמישות בביצוע העבודות.

נקפוץ עשר שנים קדימה, לשנת 2017. מחירי הקרקעות לבנייה זינקו פי שלושה וארבעה, שוק הנדל"ן פורח והריביות על החוב הן אפסיות. ואף שכל חלקי הפאזל כאילו סודרו לטובתה, חברת מצלאוי מגיעה ל־2017 שבורה ומותשת — עם קופת מזומנים מרוקנת, אג"ח עם מוניטין בעייתי ובעל בית שנאלץ למכור את השליטה בה. במחצית הראשונה של 2016 מכרה החברה 47 יחידות דיור, ובמחצית הראשונה של 2017 – מכרה 6 יח"ד בלבד. החברה הסבירה כי "מכרה את עיקר המלאי שבשיווק ועל כן ישנה ירידה בכמות הדירות שנמכרו בתקופת הדוח". ואולם, אין ספק שזהו איתות בעייתי.

ההימור על פינוי־בינוי התנגש בבירוקרטיה

מה בעצם גרם לפער הגדול בין עליית המחירים בענף הנדל"ן לבין מצבה הפיננסי של חברת מצלאוי? החברה מתמקדת בייזום של פרויקטים למגורים ויש לה מאפיין ייחודי — התמקדות בתחום הפינוי־בינוי. מדובר בפרויקטים של התחדשות עירונית, שמטרתם לגרום לניצול יעיל יותר של הקרקע, של התשתיות ושל מוסדות הציבור.

פרויקטים של פינוי־בינוי מבוצעים בשכונות ישנות, שנבנו לפני

50–60 שנה, באמצעות הריסת הבניינים הישנים ובניית אחרים תחתם בסיוע תוספת זכויות בנייה. הם כוללים הריסה, שינויי בנייה ושינויי תשתיות בשכונות שלמות, ובכך נבדל מתמ"א 38, הנוגע לרוב לבניין בודד. פרויקטים מסוג זה דורשים תכנון מורכב, בענף שבו הליכי התכנון ארוכים בין כה וכה.

מצלאוי נחשבה בעבר למובילה בתחום זה, שהיה נראה כבעל פוטנציאל רב. סמי מצלאוי אף זכה לכינוי "מלך הפינוי־בינוי", כיזם הראשון בישראל שהוביל פרויקטים מסוג זה.

אולם ההימור של מצלאוי על הפינוי־בינוי התנגש בקיר הבירוקרטיה. הפרויקטים נגררו, אישורי הבנייה התעכבו וההכנסות לא זרמו לקופה. "באתי, שרפתי זמן, כסף, הכנתי תוכניות, הדמיות, שילמתי לאנשי מקצוע על בדיקות — אבל כשמגיעים לוועדה, נשארים כמה שנים טובות באותו המקום. המצב הזה דפק אותנו בחברה. כשפרויקטים נמרחים ונגררים — זה הורג אותך", אמר בעבר מצלאוי בראיון ל"כלכליסט".

השקעות גרועות וחגיגת שכר

לא רק הבירוקרטיה הרגה את הרווח של מצלאוי. להטיל את האשמה על ועדות התכנון זה קל, אך זה עונה רק חלקית על שאלת הגורם להפסדים המתמשכים בחברה בזמן ששוק הנדל"ן פרח. חברות נוספות בישראל עוסקות בפינוי־בינוי ובתמ"א ועדיין מצליחות להרוויח.

מצלאוי סבלה מניהול לקוי. עם השנים הגדילה הנהלתה של החברה את מצבת הנכסים, והשקיעה עוד ועוד בנכסים שהיו לכאורה בעלי פוטנציאל רווח עתידי. אולם הנכסים האלה — שנראו טוב על הנייר — לא הניבו הכנסות שוטפות. התוצאה היא שתיק הנכסים של מצלאוי הכיל הרבה פרויקטים בשלבי הקמה שונים, ומעט פרויקטים שהניבו לה רווחים מיידיים, שהיו דרושים לקיומה.

כך, קרקע של 8 דונם במתחם כורזין בגבעתיים, שנרכשה בשנת 2007 ושעליה מתוכננת הקמת מגדלי משרדים, נותרה כאבן שאין לה הופכין במאזני החברה. פרויקטי פינוי־בינוי שונים נמתחו ונדחו שנה אחרי שנה, ופרויקט מניב ייחודי - הקאנטרי בקריית אונו - הניב הכנסות מועטות אחרי שתבע מהחברה השקעות גדולות.

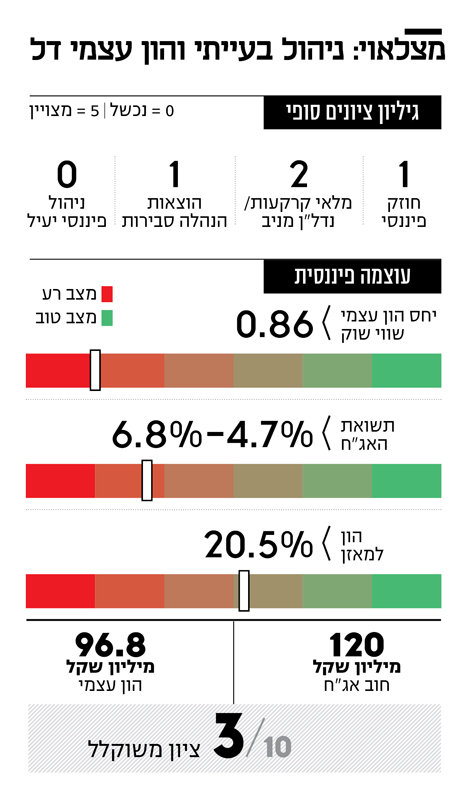

בינתיים שעון החוב של מצלאוי תקתק. כדי לממן את מסע הרכישות של הקרקעות ואת ייזום הפרויקטים של הפינוי־בינוי, נאלצה החברה לגייס כסף בריביות גבוהות ובכך ניפחה את מאזניה. בשנת 2013, לדוגמה, עמד ההון העצמי על 19% מהיקף המאזן. מאז החברה הצליחה לצמצם את פעילות הפינוי־בינוי וההון העצמי שלה עמד ברבעון הראשון של 2017 על 21% מהמאזן. אלה היו חמש השנים הקשות ביותר של חברת הבנייה, שבהן היא הפסידה במצטבר קרוב ל־100 מיליון שקל.

מצבה הבעייתי של מצלאוי לא נסתר מעיני המשקיעים. בזמן שהחברות הנסחרות בבורסה גייסו חוב בתשואות אפסיות, מצלאוי נאלצה לשלם ביוקר עבור אגרות החוב שהנפיקה ועבור ההלוואות לבנייה שנטלה מהבנקים.

בחמש השנים האחרונות רשמה מצלאוי הוצאות מימון של כ־110 מיליון שקל. ובעוד המשקיעים מלקקים את הפצעים, יש מי שנהנה מהוצאות ההנהלה המנופחות: עלות שכרם של בעלי השליטה סמי וקלרה מצלאוי עמדה בחמש השנים האחרונות על כ־20 מיליון שקל, והגיעה ל־40 מיליון שקל מאז הנפקתה בשנת 2007. סך הוצאות ההנהלה של החברה בתקופה זו הגיע ליותר מ־100 מיליון שקל - סכום זהה להפסד שרשמה בתקופה זו.

בטוחות חזקות בהנפקה הפרטית

כיום נסחרת מצלאוי לפי שווי שוק של 83 מיליון שקל, כ־14% מתחת להון העצמי החשבונאי שלה. כדי להיחלץ ממצבה העגום, הנפיקה מצלאוי לאחרונה אג"ח פרטיות לקבוצת ההשקעות אינפין של יונתן כהן, לשעבר מנכ"ל כלל חיתום, וגייסה ממנה 40 מיליון שקל. בהנפקות החוב הציבוריות, שיועדו לפנסיות של הציבור, העניקה מצלאוי שעבוד קלוש על עודפים עתידיים מפרויקטים. אלא שכרישי שוק ההון דרשו — וקיבלו מהחברה בטוחות מוצקות עובר הכסף שלהם.

עבור אג"ח סחירות בהיקף 40 מיליון שקל קיבלו המשקיעים של אינפין נכסים ששוויים גדול מהחוב — קרקע לבניית מגדלים במתחם כורזין בגבעתיים, קרקע לבניית מגדל בבורסת רמת גן והעודפים מפרויקט דירות המוקם בצומת עלית שברמת גן.

במקרה של מצלאוי חברת הדירוג מידרוג היתה עירנית כבר מ־2015, אז הורידה את דירוג האג"ח של מצלאוי מ־Baa3 ל־Ba1. משמעותו של הדירוג היא שכבר ב־2015 ירדה מצלאוי מתחת לרמת השקעה, אף שהאג"ח היו מגובות בשעבוד על עודפים ממכירת דירות; שעבוד זה היה נראה בטוח לכאורה בשיא תנופת עליית מחירי הדירות, בשלהי 2015.

סכסוך בין הבעלים מאיים על היציבות

גם כשהיה נראה שמצלאוי התייצבה, סכסוך בין הבעלים איים לטלטל אותה. אליהו קנפלר, משקיע חרדי הפועל בשוק ההון, משמש כיו"ר מצלאוי זה כשלושה חודשים. הסכם ההשקעה של קנפלר במצלאוי נחתם בתחילת 2016 במטרה לחלץ אותה ממצוקת הנזילות שאליה נקלעה. ההסכם בנוי משני שלבים. בשלב הראשון הזרים קנפלר 43.7 מיליון שקל לחברה בתמורה להקצאת 7.04 מיליון מניות — 37% מהחברה. זה נעשה בכמה פעימות, שהושלמו בתחילת 2017. הזרמת ההון היתה חיונית כדי שהחברה תעמוד בתשלומי האג"ח.

השלב השני כלל רכישת מניות מקלרה ומסמי מצלאוי. קנפלר אמור היה לרכוש מהם 1.61 מיליון מניות ב־10 מיליון שקל. חלק זה משקף מחיר של 6.2 שקלים למניית מצלאוי, הגבוה בכ־50% ממחירה בבורסה. קנפלר לא העביר את התשלום לזוג, ובכך הצית קרב על השליטה בחברה. הכספים היו אמורים להגיע לכיסים של בני הזוג ולא לקופת החברה, ולכן אי־העברתם לא אמורה להשפיע על יכולתה לפרוע את האג"ח בקרוב. כעת קנפלר דורש לבטל את ההסכם מול הזוג מצלאוי על רקע מצב החברה.

בימים אלה מוכרת מצלאוי את נכסיה האיכותיים באזור המרכז, שישמשו אולי אבן שואבת עבור משקיעים שיש להם די סבלנות. החברה עושה זאת כדי לעמוד בחובותיה לבעלי האג"ח ובמקביל לצמצם את חובותיה לבנקים. מהלך כזה מוריד, מצד אחד, את שיעורי החוב של החברה, אך מצד שני, הוא מותיר אותה חשופה לפרויקט עלית ברמת גן, שבו הרווחיות הגולמית שלה נמוכה מאוד. כך, עתידה של מצלאוי תלוי בפרויקטים של פינוי־בינוי שטרם יצאו לדרך.

מוניטין בעייתי של עסקאות שלא מתהוות

בסוף חודש אוגוסט דיווחה מצלאוי על מכירת אבן השוהם, חברה־בת המחזיקה בקרקע במתחם כורזין בגבעתיים. לפי הדיווח, מצלאוי תקבל עבור המניות 38.5 מיליון שקל, וכן החזר הלוואות בעלים של 8.8 מיליון שקל. המכירה טרם יצאה אל הפועל, והתמורה צריכה להיות משולמת בסוף ספטמבר. במצלאוי לא מדובר בעניין טכני בלבד: לחברה יש מוניטין בעייתי של עסקאות שלא מגיעות לכדי ביצוע.

הקרקע בגבעתיים ממתינה על המדף מזה כשלוש שנים, והחברה מתקשה למכור אותה. מתזרים המזומנים החזוי שפרסמה בדו"חת הרבעון השני של 2017, עולה כי כדי לשרוד את השנתיים הקרובות מצלאוי צריכה להוציא לפועל את המכירה. דו"ח תזרים המזומנים מניח כי עד סוף 2017 החברה תקבל 76 מיליון שקל כתוצאה ממכירת נכסים לא שוטפים (שאינם דירות), ואין ודאות שהחברה תצליח לעמוד בו.

בסוף אוגוסט ספגה מצלאוי מכה נוספת. למרות שהכירה ברבעון השני בהכנסות של 98 מיליון שקל כתוצאה ממכירת דירות ומכירת קרקע באזור הבורסה ברמת גן, הפסידה מצלאוי בשורה התחתונה 7 מיליון שקל ברבעון. זה מצטרף להפסד ברבעון הראשון של השנה, ובסך הכל הפסידה החברה קרוב ל־13 מיליון שקל במהלך 2017 עד כה. הפסדים אלה שחקו את ההון העצמי שלה ל־96.8 מיליון שקל, וגרמו להידרדרות במצבה.

עבור מצלאוי, סף הון עצמי של 100 מיליון שקל הוא מהותי: ירידה מהרף הזה תגרום לה להפר התניה פיננסית מול מחזיקי האג"ח. הפרה זו תעלה את ריבית הקופון על האג"ח מסדרה ד', בהיקף 77 מיליון שקל, ב־0.5%, כך שהריבית תעמוד מעתה על 8.59%. זוהי תוספת תשלום של כ־350 אלף שקל לכל תקופת הפירעון, ובמצבה של מצלאוי, כל תשלום שהוא מכביד על יכולתה לעמוד בחובותיה.

לא יכולה להיגרר להרפתקאות פיננסיות

כיום מצלאוי מתמקדת בעיקר בהשלמת הפרויקטים הקיימים שלה — בניין עלית ברמת גן, שוק אשכנזי ביהוד ומתחם הכלנית בקריית אונו. בפרויקטים האלה נבנים בסך הכל 467 דירות, וחלקה של החברה בהם הוא 359 דירות. כ־75% מהפרויקטים הללו כבר נמכרו. על פי תזרים המזומנים החזוי של מצלאוי, הפרויקטים עתידים להכניס לקופת החברה כ־120 מיליון שקל עד תחילת 2019.

מבחינת הפרויקטים העתידיים שבקנה, החברה מעורבת בהסכמי פינוי־בינוי של יותר מ־2,100 יחידות דיור. במצבה הנוכחי, בנייתם של הפרויקטים האלה היא בגדר שאיפה מאוד יומרנית, שכן קופתה של מצלאוי צפויה להכיל 18 מיליון שקל בלבד בסוף 2018.

בצל העיכובים בפרויקטים של פינוי־בינוי, מצלאוי לא יכולה להרשות לעצמה להיגרר לעוד הרפתקאות פיננסיות נועזות. כדי להחזיר לעצמה חלק מהוצאות התכנון של פרויקטים של פינוי־בינוי, מצלאוי מחפשת שותפים, שלפחות ישלמו לה חלק מההוצאות שגרמו הפרויקטים בשלב התכנון.

כדי שיזמים נוספים יסכימו להיכנס לנעלי החברה ולשלם לה חלק מההוצאות שכבר שילמה על החתמת דיירים והכנת תוכניות, מצלאוי צריכה לקוות שהביקושים בשוק הדיור ימשיכו להיות חזקים ויתנו לה רוח גבית.

שילוש בעייתי

אלי שמעוני

האם אחרי עשור של עליות בשוק הנדל"ן, שהביאו לביקושי שיא ואפילו הוציאו את הציבור למאבק — שוק הדיור תקוע ומתחיל לסכן את יציבות הקבלנים? סימנים בשטח מעידים שהאפשרות הזאת קרובה מתמיד. שר האוצר משה כחלון בטח ישמח להציג לציבור את נתוני הלשכה המרכזית לסטטיסטיקה, שהתפרסמו אתמול. לפיהם, ב־12 החודשים האחרונים (עד יולי 2017) חלה ירידה של 16.9% במכירה של דירות חדשות מקבלנים ביחס לתקופה המקבילה: 26,315 דירות חדשות נמכרו לעומת 31,686.

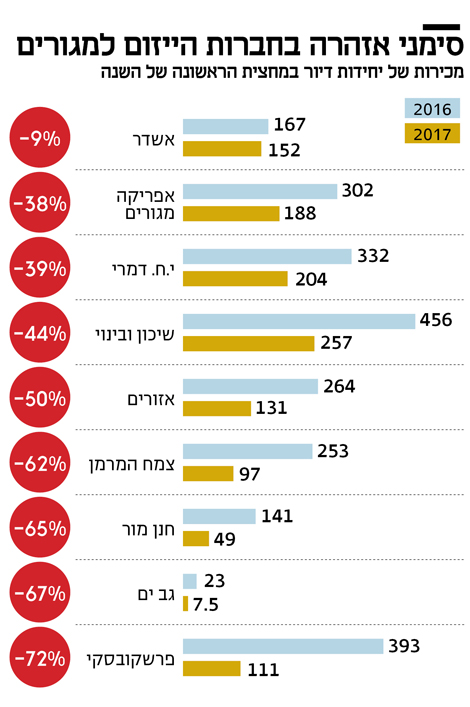

ההתקררות ניכרת גם בתוצאות הכספיות של חברות הבנייה. במחצית הראשונה מכרו החברות היזמיות של דירות למגורים כמחצית מכמות הדירות שמכרו בתקופה המקבילה. מבחינה של נתוני המכירות החצי שנתיות של תשע חברות בולטות בענף עולה כי הן מכרו יחד רק 1,196 דירות בין ינואר ליוני 2017, לעומת 2,331 דירות במחצית המקבילה.

בחברות הקטנות, שלהן פרויקטים מעטים, השינוי עשוי לנבוע מירידה במלאי הדירות למכירה. אולם המגמה נראתה היטב גם בחברות הגדולות בביצה המקומית, המעורבות בבניית אלפי יח"ד. שיכון ובינוי שבשליטת שרי אריסון מכרה 257 יח"ד לעומת 456 יח"ד במחצית המקבילה. אפריקה מגורים מכרה במחצית הראשונה של 2017 188 יח"ד בלבד לעומת 302 יח"ד במחצית המקבילה. אזורים מכרה 131 דירות — חצי מ־264 הדירות שמכרה במחצית המקבילה — וי.ח דמרי מכרה 204 דירות לעומת 332 במחצית המקבילה.

מחירי הדירות בעלייה זו השנה העשירית, ודי היה לחברות נדל"ן לשבת על כמות קרקעות מופשרות לבנייה ולצבור הון לא מבוטל. ממאזני החברות עולה כי לעתים דירות שנמכרו בסיום הפרויקטים הכפילו ואף שילשו את שוויין לעומת המחיר במקור (דו"ח אפס).

אולם 2017 עשויה להסתמן כשנת המפנה בנדל"ן. בחודשים האחרונים נראה שהמגמות שתמכו בעליות המחירים משנות כיוון הן בצד המימוני, הן בצד המיסוי והן בצד היצע הקרקעות.

הנדל"ן הפך לתחום חם בעשור האחרון בגלל הריבית הנמוכה והכסף הזול, שתדלקו את שוק הדירות משני כיוונים — המימון והחלופה להשקעה. מצד אחד, הריבית הנמוכה השפיעה על ריביות המשכנתא, וכשהמשכנתאות זולות יותר, הרוכשים יכולים להרשות לעצמם לקנות דירות בסכומים גבוהים יותר. מצד שני, הריבית הנמוכה הפכה את הפיקדונות בבנקים לאפיק השקעה לא רלבנטי, ובכך דחפה משקיעים לאפיק חלופי ועדיף עליו — דירות. אולם, הקשחת תנאים מצד בנק ישראל ייקרה משמעותית את המשכנתאות ובכך הפחיתה את יכולת הציבור לרכוש דירות במינוף גבוה.

לאחר שנים שבהן הממשלה עמדה מנגד הגיחה תוכנית מחיר למשתכן. זו זכתה בתחילה ללגלוג מצד הקבלנים אך כעת יוצרת שינוי אמיתי. רשות המקרקעין משחררת קרקעות רבות ומביאה לירידה בביקוש מצד הזכאים — חסרי דירה שמצפים לזכות בהגרלות וכבר לא מעוניינים לרכוש דירה בשוק החופשי.

כבר ברבעון הזה חברות הבונות באזורי ביקוש במרכז הציגו מכירות חזקות. מנגד חברות עם צבר קרקעות בפריפריה, שם משרד האוצר משחרר שפע קרקעות לבנייה, הראו חולשה במכירות.

גם צעדי מיסוי קיררו את הביקושים. מס הרכישה של 8% שהוטל על המשקיעים נכנס לתוקף ב־2015 והוריד את הביקוש לדירות להשקעה. גם מס דירה שלישית, שעומד על הפרק גם לאחר שבג"ץ החזיר את החוק לכנסת, מפחית את הכדאיות בהשקעה בדירות.

השילוש של מסים, מימון והיצע קרקעות נותן אותותיו בשוק הדיור. בסדרת כתבות שתתפרסם בשבועות הקרובים בוחן "כלכליסט" מי החברות החשופות ביותר לשינוי מגמה בשוק. החברות היזמיות גייסו אג"ח במיליארד שקל, לעתים בתנאים נדיבים מדי; חלקן עלולות להיקלע לקשיים כשיידרשו להשיב את החוב. תיבחן יכולתן של החברות למיחזר חוב כדי לצלוח משבר. כל חברה תקבל ציונים לפי חוזק פיננסי, הוצאות הנהלה, שלעתים מכבידות מאוד, ניהול פיננסי יעיל, מלאי קרקעות איכותיות ויכולת להתמודד עם הצפת הקרקעות של המדינה.

שוק הנדל"ן מתקרר: על איזו חברה אפשר לבנות?

© כל הזכויות שמורות ל"כלכליסט"

עריכה: מיטל שטדלר

עיצוב: קטיה וילסקר