גיל 30 עד 40

מתחילים לבנות את ההון המשפחתי

מירוץ החיים האמיתי יוצא לדרך – המשפחה מתרחבת, ההוצאות גדלות ונגמר הסיפור של בילויים ויציאות בלי חשבון. בשנים האלה ההון של רובנו עדיין נמוך, ואנחנו נאבקים בין מיצוי עצמי וחתירה לעליית שכר בעבודה לבין הקדשת זמן רב ככל הניתן לילדים ולמשפחה. הנה כמה צעדים פשוטים שיקלו עליכם לשרוד את העשור הסוער הזה, ולצאת בצד השני במצב קצת יותר טוב:

1מפו את היעדים: מהגשמה מקצועית דרך טיול לחו"ל ועד אפשרות לעזור לנכדים בבוא היום. העריכו כמה הון יידרש לכם כדי לעמוד בהם, וחשבו איך להשיגו.

2שקללו את הסיכונים: מה יקרה אם תפוטרו, או ששוק העבודה ישתנה כך שהכישורים שלכם כבר לא יידרשו בו? תמיד כדאי לעמוד בקצב ההתפתחויות הטכנולוגיות בתחום שלכם ובתחומים משיקים לו, ואולי אפילו להחזיק איזו תוכנית מגירה. הביאו בחשבון גם אפשרות שתחלו, או שתצטרכו לטפל בבן משפחה חולה או סיעודי – ונסו לפתח לעצמכם גם הכנסה פסיבית.

3עקבו אחר החסכונות והפנסיה: שינויים במצב המשפחתי דורשים עדכון של המכשירים הפיננסיים שלכם, של הביטוחים בהם ושל המוטבים שקבעתם למקרה שיקרה לכם משהו. הטיפ הזה אגב נכון תמיד.

כסף על הרצפה

עצות קטנות לחיסכון גדול

1

הקפידו על רצף הפקדות לפנסיה גם אם אתם עוברים בין עבודות. כך לא תאבדו את המרכיבים הביטוחיים שבה

2

היו ריאליסטיים לגבי כושר ההשתכרות שלכם ודעו כמה עולה רמת החיים שאתם מעוניינים בה. אל תקנו דירה במחיר עתק, עדיף להתחיל בקטן ולהתקדם בעתיד

3

דעו איפה אתם עומדים מבינה פיננסית. כמה חסכונות יש, כמה צברתם לפנסיה, איפה מושקע ההון המשפחתי. ידע והתמצאות יעזרו לכם לשפר את המצב באופן תמידי

מבט לעתיד

עושים סדר במסמכים

ובונים הגנה למשפחה

הגיע הזמן להיערך ברצינות גם למצבים שלא נעים לנו לחשוב עליהם. למשל, מה יקרה למשפחה שלנו אם אחד ההורים או הילדים יחלה, יזדקק לטיפולים יקרים, יהפוך לסיעודי או אפילו ימות. אלו באמת תרחישים שקשב לדמיין, אבל חלק מהסיכונים אפשר למזער בעזרת ביטוחים מתאימים, שגם אותם יש לנהל בתבונה ולהימנע מכפילויות מיותרות. הנה ארבעה סוגי ביטוח שכדאי שיהיו לכם:

1בריאות: הביטוחים המשלימים של קופות החולים טובים, אבל הם לא כוללים שלושה כיסויים חשובים: תרופות מחוץ לסל, ניתוחים בחו"ל והשתלות. ישנם ביטוחים שמציעים כיסויים נוספים כמו רפואה משלימה, ייעוץ וכד' – במקרים אלה בחנו היטב את העלות מול התועלת.

2אובדן כושר עבודה: ההוצאות השוטפות ממשיכות לזרום גם אם קורה לנו משהו שמונע מאיתנו לעבוד לתקופה. וזה עוד לפני שדיברנו על טיפולים, התאמות שצריך לעשות בבית, ימי חופש של בני הזוג ועוד הוצאות מפתיעות.

3חיים: אם יש לכם ילדים מתחת לגיל 25, זהו ביטוח קריטי שידאג להם במקרה שאחד ההורים ימות בטרם עת.

4סיעוד: טיפול סיעודי יכול לעלות בין 8,000 ל-20 אלף שקל בחודש, והרובד הסיעודי של קופות החולים מכסה רק חלק מזה ורק לחמש שנים. כדאי לרכוש ביטוח סיעודי נמוך יחסית לחמש השנים הראשונות, וביטוח נוסף גבוה יותר שיופעל בתומן.

ההזדמנות

לחסוך ברצינות וביעילות

חשבו על המטרות הכלכליות שלכם, למשל לשדרג את האוטו, לעבור לבית גדול יותר או לעזור לילדים לממן לימודים באוניברסיטה כשיגדלו. כל מטרה כזאת עולה המון כסף, שלא לדבר על כולן יחד, וכדאי מאוד להיערך אליהן מראש באמצעות חיסכון, השקעה ובניית הון עתידי. הנה כמה דרכים לעשות זאת:

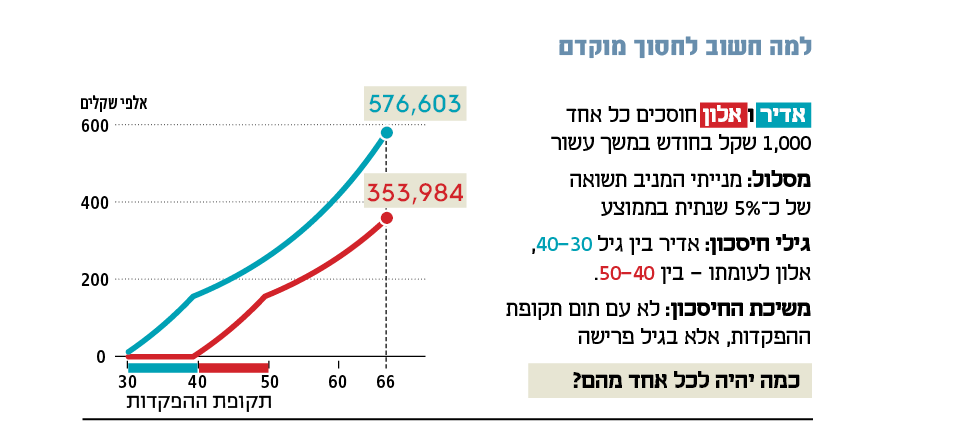

1התחילו מוקדם: החליטו כבר עכשיו על סכום חודשי לחיסכון, והשקיעו אותו במכשירים מניבי תשואה. האפקט של הצטברות הריבית הוא עצום (ראו גרף למטה).

2שימו על אוטומט: תנו הוראת קבע למכשיר החיסכון שבחרתם. ניתוק ההשקעה מחיי היומיום יעזור לכם לתת להון לגדול מבלי לנסות לתזמן את השוק, לקפוץ בין מכשירים או למשוך ממנו כסף בכל פעם שנכנסים למינוס.

3חפשו את המכשיר הנכון: ההשקעה האופטימלית עבורכם היא כזאת שתניב תשואה, אבל תתאים לתיאבון שלכם לסיכון. זכרו שככל שמשך ההשקעה ארוך יותר, כך ניתן לבחור במסלול מבוסס מניות, שהוא מסוכן יותר אבל גם בעל פוטנציאל רווח גדול יותר. כמו תמיד, חשוב להתמקח על דמי הניהול.

4בדקו יתרונות וחסרונות: לכל מכשיר פיננסי יש כאלה. משקי בית רבים משקיעים למשל במדדים. זו השקעה זולה שכוללת דחיית מס, אבל מצד שני ישנה עמלת רכישה בכל הפקדה והתשואה מוגבלת לגובה המדד. קופת גמל להשקעה גם היא אפקטיבית למשקי בית, שכן היא מאפשרת לעבור מסלולים ללא תשלום מס ולמשוך את הכסף כקצבה פטורה ממס בגיל פרישה, אבל ההפקדה בה מוגבלת לעד 70 אלף שקל בשנה.

עיצוב: נעם תמרי

במאי וידאו: מאור שלום סויסה

עיצוב ואנימציה לוידאו: זהר שרעבי

עריכת וידאו: רוני מגורי ג'יימס

צילום וידאו: תומריקו, עמית שעל

info@calcalist.co.il

© כל הזכויות שמורות ל"כלכליסט"

www.calcalist.co.il