1מתי לתת? כדי לדמות התנהלות קרובה ככל היותר לחיים עצמם, מומלץ לתת את דמי הכיס פעם בחודש ולא פעם בשבוע.

2כמה לתת? בחרו מספר בין 2 ל-10, שיתפקד כמקדם דמי הכיס המשפחתי. הכפילו אותו בגיל הילד, ותקבלו את גובה דמי הכיס החודשי עבורו. אם בחרתם במקדם 4, ילד בן 7 יקבל 28 שקל בחודש ואחותו בת ה-10 תקבל 40. אם הסכום הסופי יוצא גבוה מכפי שאתם מוכנים להוציא, פשוט בחרו מספר נמוך יותר.

3מה עושים כשנגמר? בוחנים על מה הוצאנו, איפה יכולנו לחסוך ולומדים איך לנהל את התקציב טוב יותר בחודש הבא.

כסף על הרצפה

עצות קטנות לחיסכון גדול

1

הגדילו את החיסכון לכל ילד שהמדינה מעניקה, ובחרו עבורו מסלול מניב תשואה. אם מצבכם הכלכלי מאפשר, פתחו על שם הילדים חסכונות נוספים

2

לא חייבים לקנות חדש. תינוקות מייצרים סל הוצאות עצום, אבל ישנו שוק יד שנייה תוסס לכל המוצרים, ותמיד אפשר לקבל בגדים וציוד בירושה ממשפחה ומחברים. רכשו בתבונה מוצרים שישמשו אתכם לאורך זמן

3

היערכו מראש לאירועים גדולים. התחילו להתכונן לבר המצווה, למשל, שלוש שנים מראש, ושלבו בתכנון גם שיעור בניהול תקציב נכון ושפוי

לידה עד 20

מאיפה בא הכסף וכמה הוא עולה

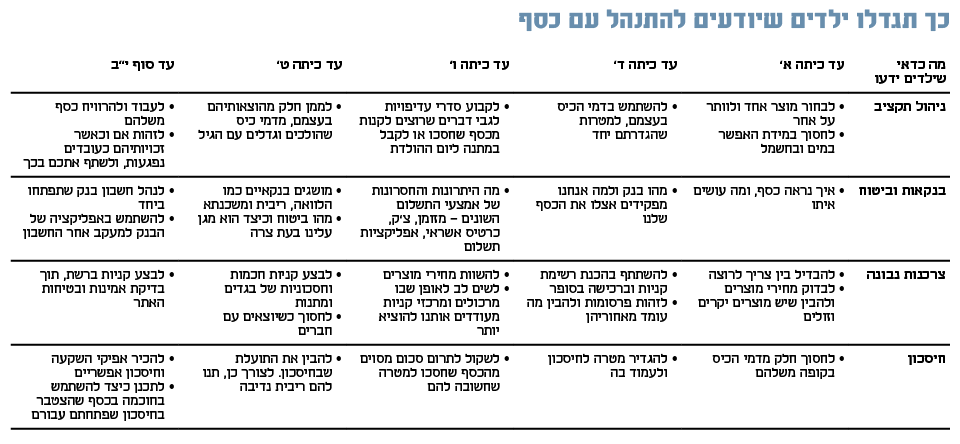

ילדים זה שמחה, אבל הם גם הופכים את החיים ומעצבים אותם מחדש. בשני העשורים הראשונים לחייהם ירכשו הילדים הרגלים ומיומנויות שיקבעו איך ההתנהלות הכלכלית שלהם תיראה בעתיד, וכאן להורים יש הזדמנות פז לעשות את הדברים נכון. ההכנסה העיקרית של ילדים בשנים הללו מגיעה מדמי כיס, שאפשר בקלות לנצל כדי להכין אותם לחיים האמיתיים. הנה כמה כללים שמתאימים לגילי 12-7:

מבט לעתיד

בונים כושר השתכרות מגיל צעיר

יכולת ההשתכרות היא אחד הנכסים החשובים של אדם, וכמו בכל נכס, גם בה יש להשקיע כדי לשכלל, לפתח ולהשביח אותה. הנה שלוש תכונות שחשוב לחזק אצל נערות ונערים, כדי שיפתחו כושר השתכרות גבוה בעתיד:

1סתגלנות: עולם העבודה משתנה בימינו בקצב מטורף, ומי שיודעים ללמוד במהירות מערכת חדשה, שוק חדש או תפקיד חדש יצליחו בו. עודדו את הילדים להתנסות בתחומים מגוונים, שברו מדי פעם את השגרה היומית וספקו להם אתגרים שיפתחו להם אופקים חדשים.

2יצירתיות: חנכו להטלת ספק ולשאילת שאלות. הטכנולוגיה הופכת כמעט כל דבר לאפשרי, ועובדים שיטילו ספק בתהליכים ויציעו פתרונות חלופיים יהיו בעלי ערך רב בעולם העבודה של העתיד. מגיל צעיר החליפו את השאלה "מה למדת היום בבית הספר" בשאלה "מה שאלת היום בבית הספר".

3ורסטיליות: בעולם העבודה החדש לא צריך להבין הרבה בדבר אחד, אלא להבין מספיק בהרבה דברים. עובד מומחה בכתיבת קוד בלבד מועיל פחות מעובד שיודע לכתוב קוד, אבל גם מבין איך הוא משתלב בכלים אחרים והיכן ניתן ליישם אותו. חשפו את הילדים לסוגים שונים של ספורט, של תחומי ידע ושל התנסויות בכלל.

ההזדמנות

ללמוד להתנהל עם כסף

בכל הקשור לחינוך פיננסי, כמו בהרבה תחומים אחרים, לא כדאי לסמוך על בית הספר. הנה חמש עצות לחינוך פיננסי יעיל:

1דברו על כסף: כדאי כמובן להתאים את התוכן לגיל, אבל מומלץ לדבר כמה שיותר. הלימוד הכי טוב מתרחש בסיטואציות הרגילות של החיים. כשהולכים לכספומט אפשר לדבר על איך הגיע הכסף לקיר, בסופר אפשר ללמד השוואת מחירים.

2הציגו דוגמה אישית: הקפידו שהמסרים שאתם מעבירים במילים יתאימו להתנהגות שלכם בשטח. למשל, בבנק הסבירו את החשיבות שבקריאת האותיות הקטנות והדגימו כיצד אתם מתעקשים לקבל מידע כשמשהו לא ברור לכם.

3גייסו את היומיום למטרה: הילד רוצה ארטיק בבריכה? הראו לו את מחירו שם לעומת מחירו בסופר והסבירו מהיכן נובע הפער. הילדה רוצה נייד חדש? דברו על חשיבות החיסכון כדרך להגשמת מטרות.

4תנו להם לנהל כסף: דמי כיס בהתאם לגיל זה מצוין ומאפשר לילדים להתנסות בניהול כסף, בקביעת סדרי עדיפויות ובקבלת החלטות. תנו להם גם לטעות, ודברו על זה.

5עודדו אותם לעבוד: כשמבינים את הקושי שבהשתכרות לעומת הקלות שבבזבוז, לומדים באמת את ערך הכסף. מגיל מסוים, עבודה היא כלי נהדר

עיצוב: נעם תמרי

במאי וידאו: מאור שלום סויסה

עיצוב ואנימציה לוידאו: זהר שרעבי

עריכת וידאו: רוני מגורי ג'יימס

צילום וידאו: תומריקו, עמית שעל

info@calcalist.co.il

© כל הזכויות שמורות ל"כלכליסט"

www.calcalist.co.il